界面新聞

劉素楠

2024-07-24 14:06

開(kāi)市第1分鐘,市值便直接蒸發(fā)47億港元的財富,這是方舟健客(06086.HK)在港交所首日交易的表現。

7月9日,這家中國最大的線(xiàn)上慢性病管理平臺正式掛牌上市,一開(kāi)盤(pán)便跌去42.79%,4.68港元的開(kāi)盤(pán)價(jià)遠低于8.18港元的發(fā)行價(jià)。

這并不令人意外。作為前兆的前一天的暗盤(pán)交易中,方舟健客的股價(jià)已跌超40%。

方舟健客的上市之路,從一開(kāi)始就顯得尤其引人側目:三度遞表、無(wú)基石投資者、IPO公開(kāi)發(fā)行比例僅為1.78%。這一數字遠低于港股市場(chǎng)常見(jiàn)的25%,甚至遠遠低于被戲稱(chēng)為“丐版”IPO的10%發(fā)行線(xiàn),堪稱(chēng)“超級丐版”。

值得注意的是,方舟健客曾在2024年6月13日發(fā)布《整體協(xié)調人公告-退任》的公告,將瑞銀剔除出整體協(xié)調人的行列。而早在2022年11月首次遞交招股書(shū)時(shí),花旗、瑞銀和農銀國際為其聯(lián)席保薦人。

按照發(fā)行價(jià)8.18港元計算,全球發(fā)售的總募資額約為1.94億港元,而其上市開(kāi)支便達1.16億港元,占比為66.8%。這意味著(zhù),方舟健客實(shí)際到手資金約7868萬(wàn)港元。

方舟健客如此急切地僅發(fā)行不足2%的股份,所籌集到手的資金甚至不及其成本。這一決策背后,是其面對資金與時(shí)間的兩座大山時(shí),不得不做出的選擇。

圍繞H2H(hospital to home)的概念,方舟健客依托其線(xiàn)上平臺展開(kāi)三大類(lèi)業(yè)務(wù),分別為綜合醫療服務(wù)、線(xiàn)上零售店服務(wù)、定制化內容及營(yíng)銷(xiāo)解決方案。

方舟健客的第一座大山,便是其常年虧損的困境。其營(yíng)收雖然逐年增長(cháng),但虧損仍未被追平。2021年至2023年,其年內虧損分別為3.04億元、3.83億元、1.97億元,三年間累計虧損近9億元。且其招股書(shū)提到,預期2024年將繼續虧損。

方舟健客近三年虧損 來(lái)源:招股書(shū)

方舟健客近三年虧損 來(lái)源:招股書(shū)

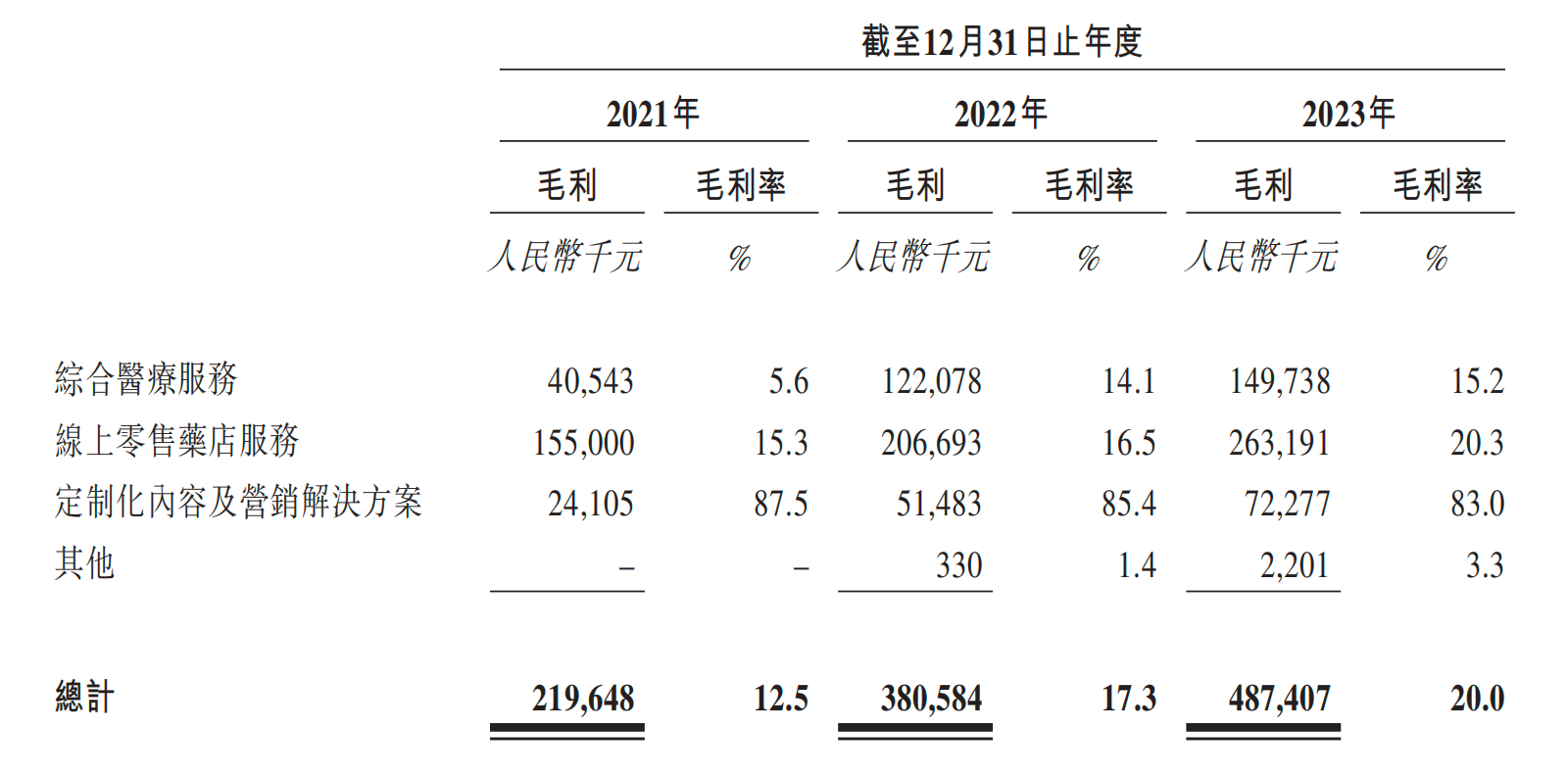

其定制化內容及營(yíng)銷(xiāo)解決方案業(yè)務(wù)毛利率高達83%,但這部分業(yè)務(wù)的營(yíng)收占比目前僅為3.6%,短期內還難以彌補其他業(yè)務(wù)的虧損。截至2023年末,其現金及現金等價(jià)物余1.46億元。

方舟健客三大業(yè)務(wù)毛利率 來(lái)源:招股書(shū)

方舟健客三大業(yè)務(wù)毛利率 來(lái)源:招股書(shū)

公司在IPO前雖已完成6輪融資,估值一度高達109.31億港元,但隨著(zhù)時(shí)間的推移,多輪融資的資金已消耗殆盡。其最近一次D+輪融資完成于2023年1月,估值為14億美元。招股書(shū)顯示,截至最后實(shí)際可行日期,公司投資收取的所得款項凈額已動(dòng)用約95.9%。

資金余量不多,上市成為了方舟健客獲取新資金的最后稻草。

方舟健客的第二座大山,是其在數輪融資中埋下的對賭協(xié)議。根據協(xié)議,公司必須在2024年年底前完成IPO,否則之前被中止的贖回權將自動(dòng)恢復效力。這一條款使得方舟健客無(wú)法等待最佳時(shí)機,不得不急于上市,以避免對賭協(xié)議帶來(lái)的法律和財務(wù)風(fēng)險。

而在方舟健客上市的前夕,投資者的看跌情緒就已彌漫開(kāi)來(lái)。除其業(yè)績(jì)在短期內難以翻盤(pán)之外,公司內部的穩定性問(wèn)題也是投資者關(guān)注的焦點(diǎn)。

回顧方舟健客的發(fā)展歷程,股東之間的紛爭幾乎貫穿始終。

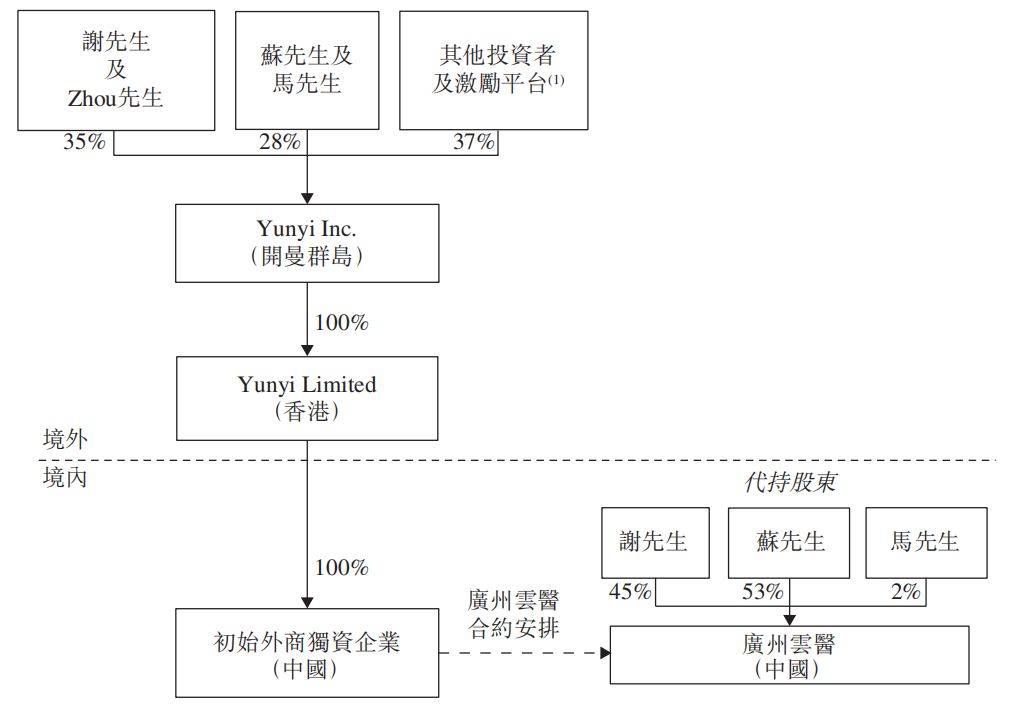

方舟健客的前身為2009年蘇展創(chuàng )立的健客網(wǎng)。而現在的方舟健客創(chuàng )始人謝方敏曾為健客網(wǎng)經(jīng)理人,持部分股份。

重組前公司架構 來(lái)源:招股書(shū)

重組前公司架構 來(lái)源:招股書(shū)

對于矛盾的起因,雙方各執一詞。方舟健客在招股書(shū)中描述為,“蘇展、馬昊志涉及與某一方有關(guān)的一系列交易”。而此前蘇展則稱(chēng)“馬昊志發(fā)現公司經(jīng)營(yíng)采購異常,謝方敏利用個(gè)人賬戶(hù)走賬,流水達數億元”。

2019年,與謝方敏溝通無(wú)果后,蘇展帶領(lǐng)團隊“強行接管公司”,使公司管理層之間的矛盾正式被公眾所知。兩個(gè)月后,部分參與者因涉嫌破壞生產(chǎn)經(jīng)營(yíng)罪被捕。2020年初,蘇展又實(shí)名舉報謝方敏利用健客網(wǎng)銷(xiāo)售“三無(wú)”假口罩,再次引發(fā)媒體關(guān)注。

招股書(shū)提到,為避免破壞生產(chǎn)經(jīng)營(yíng)事件帶來(lái)的負面影響,及考慮到重組前集團業(yè)務(wù)及管理的潛在不穩定性,謝方敏及其他股東在“別無(wú)選擇”的情況下于2019年9月26日設立本公司并以此作為新擬議上市公司。

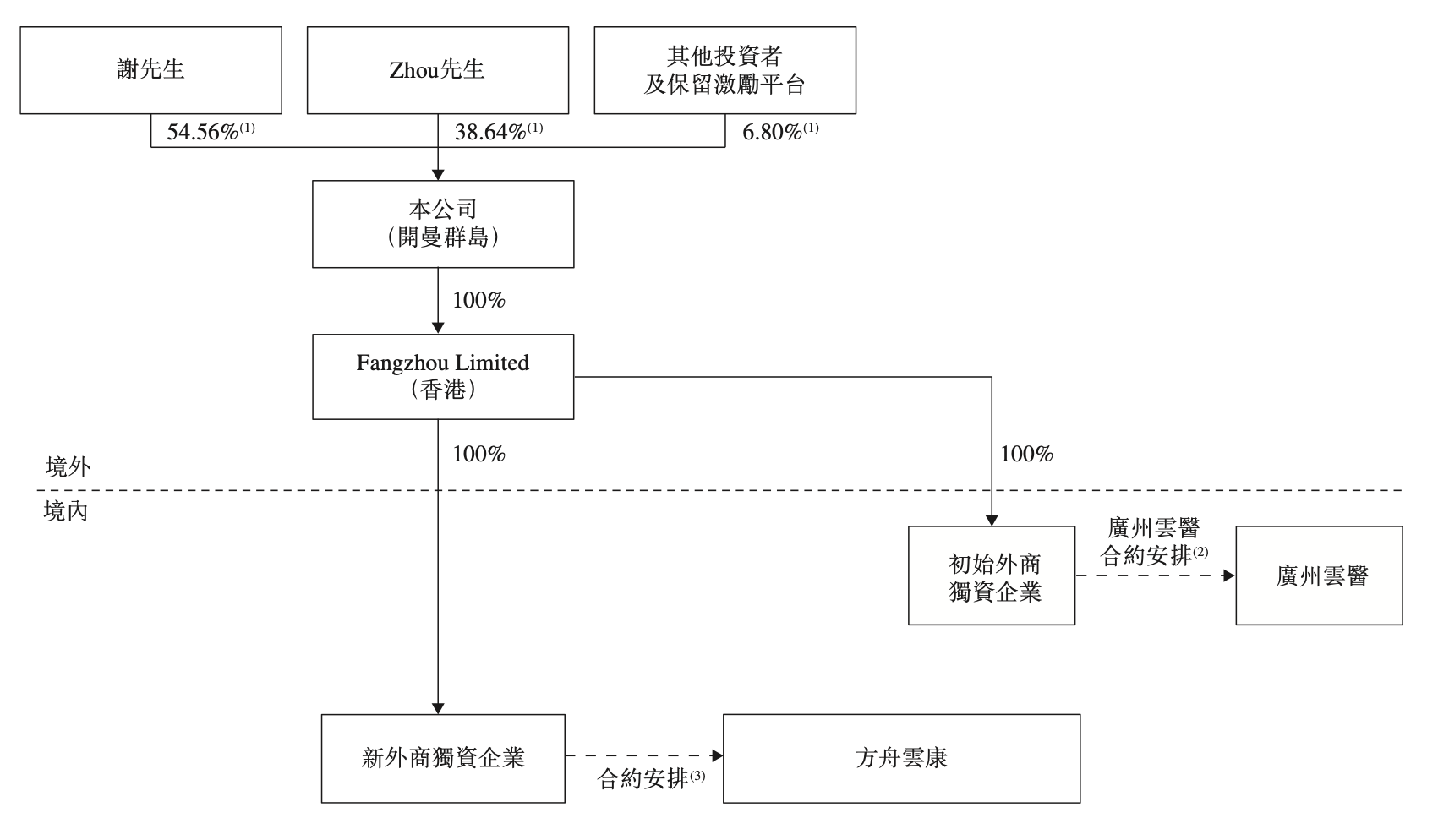

目前公司架構 來(lái)源:招股書(shū)

目前公司架構 來(lái)源:招股書(shū)

而至今,蘇展起訴謝方敏損害公司利益責任糾紛案件都仍未了結,最新進(jìn)展停留在今年1月的民事二審。

股東之間的糾紛,影響了投資者的投資意愿,更進(jìn)一步拉低了方舟健客的估值。

方舟健客作為慢病管理+互聯(lián)網(wǎng)醫療平臺,其業(yè)務(wù)形態(tài)與京東健康、阿里健康、平安好醫生等公司存在高度同質(zhì)性,收入與行業(yè)頭部企業(yè)相比仍存在較大差距。在競爭激烈的市場(chǎng)環(huán)境中,方舟健客需要面臨來(lái)自行業(yè)巨頭的巨大壓力。

舉例而言,平安好醫生目前的市值為118億港元,但其2023年營(yíng)收為49.74億元,是方舟健客2023年24.34億元營(yíng)收的兩倍。同時(shí),平安好醫生預計將于今年底或是2025年初盈利,但方舟健客的盈利仍沒(méi)有時(shí)間表。

兩相比較,方舟健客的IPO估值為107億港元,考慮到其業(yè)務(wù)規模和市場(chǎng)地位,并以平安好醫生作為參照,這一估值可能被認為偏高。

“丐版”IPO曾經(jīng)被視為股價(jià)的穩定劑,但隨著(zhù)北森控股(09669.HK)、晶泰科技-P(02228.HK)等的相繼破發(fā),及至今日的方舟健客,折射出了一個(gè)殘酷的現實(shí):“丐版IPO”在理論上以“饑餓營(yíng)銷(xiāo)”的方式通過(guò)減少流通股來(lái)支撐股價(jià),但在市場(chǎng)低迷或投資者信心不足時(shí),低比例發(fā)行可能加劇股價(jià)的下跌趨勢。

此外,高度集中的持股比例也極易引起股價(jià)的暴漲暴跌,少數大投資者可能更容易影響股價(jià)。同時(shí),如果公司在上市后需要通過(guò)增發(fā)等方式進(jìn)行再融資,可能會(huì )對現有股東的權益造成稀釋?zhuān)M(jìn)一步影響股價(jià)的穩定性。