人民日報海外版

徐佩玉

2024-08-28 09:20

剛剛,日本股市出現(xiàn)暴跌,日經(jīng)225指數(shù)跌幅一度擴大至7%,較7月所創(chuàng)歷史新高下跌逾20%,陷入技術(shù)性熊市。日本東證指數(shù)銀行股指數(shù)跌幅擴大至9%,向下觸發(fā)熔斷機制,并創(chuàng)下八年來最大單日跌幅。日本日經(jīng)225波動率指數(shù)飆升50%,為2020年4月以來的最高水平。截至發(fā)稿,跌5.58%。

其中,三菱日聯(lián)銀行日股大跌21%,日內(nèi)跌幅創(chuàng)歷史新高。瑞穗銀行日股暴跌12%,為2020年3月以來最大單日跌幅。任天堂日股跌12%,為2016年7月以來最大盤中跌幅。

日本10年期政府債券收益率盤中下跌17個基點,至0.785%,為4月9日以來最低水平。隨后,日本國債期貨觸發(fā)熔斷機制。

在日本股市的帶動之下,韓國市場開盤亦出現(xiàn)超4%的大跌,三星股價跌幅擴大至5%,創(chuàng)2020年以來最大跌幅。起亞汽車亦跌近5%,SK海力士、現(xiàn)代汽車、賽爾群等多股跌超3%。

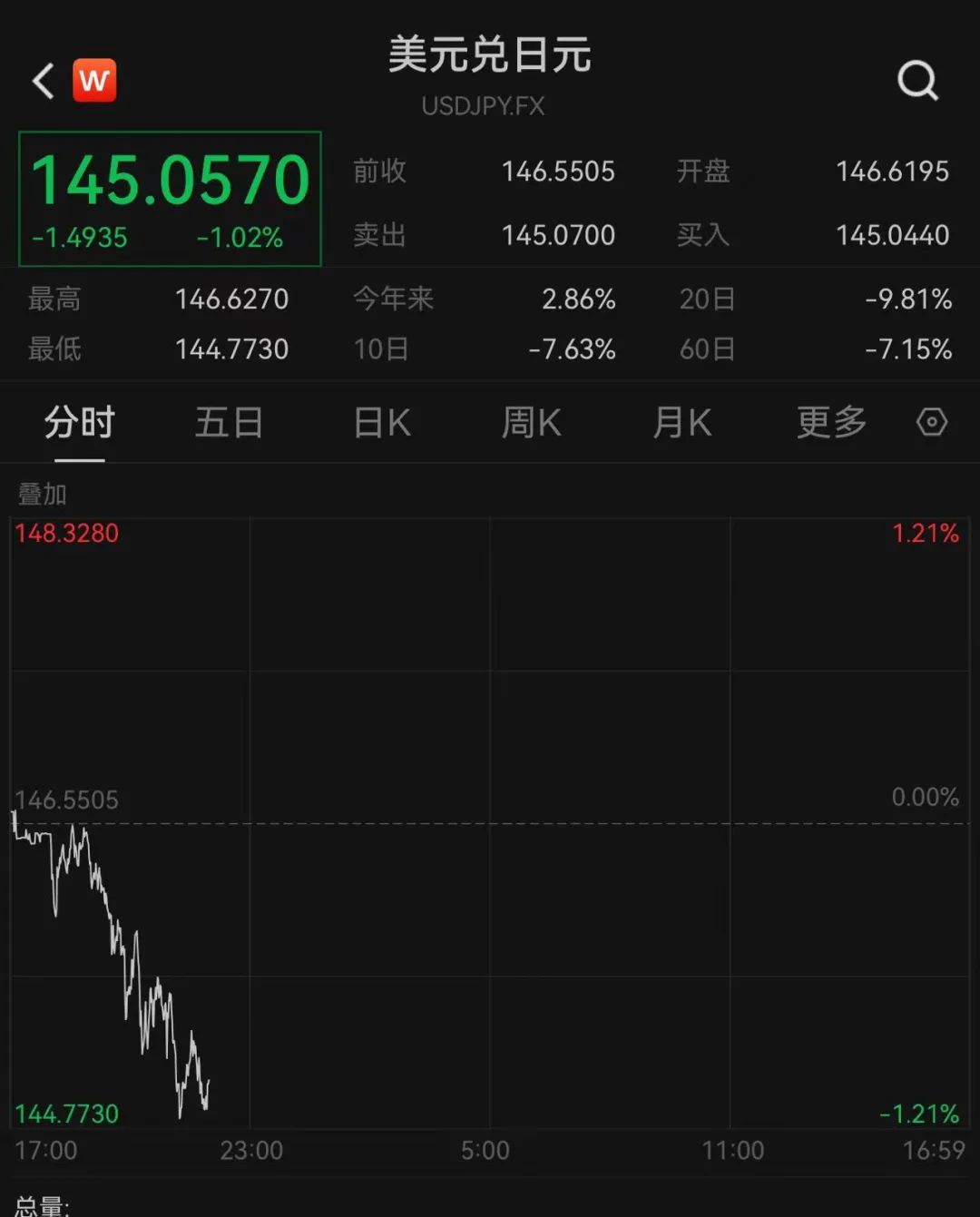

日元半年來首次升破146關(guān)口

與此同時,日元再度狂拉,周一開盤,美元兌日元失守146關(guān)口,為今年2月以來首次。

中國社科院金融所副所長張明等表示,在過去一段時間內(nèi),日本股市指數(shù)上漲與日本對美元匯率貶值之間存在較為明顯的相關(guān)性。這或許有兩種潛在解釋。一是日元貶值有助于改善日本企業(yè)出口,進而提振部分日本上市公司基本面。二是日元貶值有助于提高日本跨國公司的全球經(jīng)營與投資業(yè)績。

過去一個月,日元兌美元匯率上漲了約8%,這與7月4日美國假期前夕的情況形成了鮮明對比,當時日元兌美元匯率自1986年12月以來首次跌至161.96日元兌1美元。日元上漲的速度令許多市場參與者措手不及。

“換言之,如果未來一段時間,隨著日本貨幣政策調(diào)整,日元對美元匯率由貶轉(zhuǎn)升的話,那么受到日元貶值推動的日本股市指數(shù)上漲就可能難以持續(xù)。”張明等說。

據(jù)CME“美聯(lián)儲觀察”,美聯(lián)儲9月降息25個基點的概率為30.5%,降息50個基點的概率為69.5%。美聯(lián)儲到11月累計降息75個基點的概率為4.1%,累計降息100個基點的概率為35.8%,累計降息125個基點的概率為60.1%。

當下,對于9月份美聯(lián)儲是否降息,分析人士普遍認為是大概率事件,但同時也提醒需要關(guān)注潛在風險。

前海開源基金首席經(jīng)濟學家楊德龍表示,這兩年美國經(jīng)濟的韌性,使得美聯(lián)儲不急于降息。即使最新的議息會議之后,鮑威爾的講話,也沒有說一定要降息,但是說9月份降息可能性很大。他認為,美聯(lián)儲是否降息取決于各項數(shù)據(jù),預計今年9月、11月、12月各降25個基點,總共降75個基點的概率更大一些。

什么原因?

消息面上,上周,日本央行舉行貨幣政策會議,決定將當前0%至0.1%的政策利率調(diào)整至0.25%。此次加息為今年3月解除負利率政策以來的首次加息。

據(jù)日經(jīng)中文網(wǎng)分析,上周美國公布的經(jīng)濟指標下滑,人們開始意識到美國經(jīng)濟可能陷入衰退;對引領(lǐng)全球股市上漲的半導體等高科技股票的高期待也在消退;此外,日元升值導致日本企業(yè)業(yè)績下滑的特有利空因素也重疊。在突如其來的“三重沖擊”下,投資者心理冷卻。

國金證券表示,引發(fā)本次日股超規(guī)模回調(diào)主因,就是前幾天的日央行貨幣政策的改變。本次日本央行加息15個基點,本次加息規(guī)模超過了市場之前預計的10個基點。并且,日本央行同時公布了縮表計劃,每個季度減少購買日債約4000億日元,到2026年第一季度月度購債規(guī)模將減少至3萬億日元。

國金證券認為,加息縮表,自然是利空股市了。日本的債務率超過了200%,一旦選擇了加息,日債的問題很可能接踵而至。即使本次利率只加了15個基點,且仍然保持著擴表行為,市場依然不買賬。加息能夠減緩日元下跌,但又對經(jīng)濟發(fā)展形成制約。

不過,也有關(guān)分析師認為,隨著日本在多年負利率之后走向正常化,企業(yè)的定價權(quán)和工人工資的提高將刺激經(jīng)濟增長,從而支撐市場。“長期的潛在基本面仍然良好。”恒生投資的首席投資官Wilfred Sit表示,“展望明年,日本經(jīng)濟可能會顯示出更多逐步復蘇的跡象。”