證券時(shí)報(bào)網(wǎng)

康殷

2024-08-28 22:51

美聯(lián)儲(chǔ)主席鮑威爾在全球央行年會(huì)上表示,美聯(lián)儲(chǔ)的激進(jìn)加息已經(jīng)有效遏制了通脹,現(xiàn)在是將政策重點(diǎn)從抑制通脹轉(zhuǎn)向支持經(jīng)濟(jì)增長(zhǎng)的時(shí)機(jī)。

2024年7月底至8月初,全球金融市場(chǎng)經(jīng)歷了劇烈波動(dòng),核心原因在于日元套息交易邏輯的逆轉(zhuǎn)和市場(chǎng)對(duì)美聯(lián)儲(chǔ)政策預(yù)期的調(diào)整。日本央行的意外加息和美國(guó)非農(nóng)就業(yè)數(shù)據(jù)不及預(yù)期,導(dǎo)致市場(chǎng)預(yù)期美日利差迅速縮小,投資者紛紛撤出日元套息交易,推動(dòng)日元大幅升值,引發(fā)了全球資產(chǎn)價(jià)格的波動(dòng)。

在日本股市大幅下挫的當(dāng)天,黃金價(jià)格也顯著下跌。不過(guò)之后,在漸進(jìn)降息、避險(xiǎn)情緒和美元走弱等多方因素支撐下,黃金連連創(chuàng)下歷史新高。從中長(zhǎng)期看,隨著美聯(lián)儲(chǔ)降息預(yù)期的升溫和美元走軟的可能性增加,黃金作為避險(xiǎn)和保值工具的吸引力依然存在。

來(lái)源:新財(cái)富雜志

作者:顧馮達(dá) 王美丹(國(guó)信期貨分析師)

北京時(shí)間8月23日晚10點(diǎn),美聯(lián)儲(chǔ)主席鮑威爾在全球央行年會(huì)的發(fā)言中向市場(chǎng)傳遞了一個(gè)明確的信號(hào):政策轉(zhuǎn)變的時(shí)機(jī)已經(jīng)到來(lái)。

這一表態(tài)使得市場(chǎng)對(duì)美聯(lián)儲(chǔ)在9月的降息信心再度增強(qiáng),并對(duì)未來(lái)金融市場(chǎng)帶來(lái)新的影響。

近期,全球金融市場(chǎng)已經(jīng)經(jīng)歷了一場(chǎng)由日元套息交易逆轉(zhuǎn)引發(fā)的劇烈風(fēng)波。盡管風(fēng)波后短期資產(chǎn)價(jià)格已經(jīng)出現(xiàn)明顯修復(fù),然而,隨著資金或?qū)⒃俅巍昂蕾€”套息交易,未來(lái)事件重演的憂慮仍然籠罩著市場(chǎng)。因此,有必要深度剖析日元套息交易逆轉(zhuǎn)的動(dòng)因,推演日本央行政策的轉(zhuǎn)變和美國(guó)經(jīng)濟(jì)數(shù)據(jù)的疲軟如何共同作用于全球資本流動(dòng),并前瞻性地分析政策信號(hào)對(duì)全球大類(lèi)資產(chǎn)走勢(shì)的潛在影響。

01

日元套息交易逆轉(zhuǎn):全球市場(chǎng)巨震的深層邏輯

2024年7月底至8月初,全球金融市場(chǎng)迎來(lái)了新一輪的劇烈波動(dòng)。

8月5日,日經(jīng)225指數(shù)經(jīng)歷了歷史性的大跌,單日跌幅達(dá)12.4%,創(chuàng)下了自1987年“黑色星期一”以來(lái)的最大單日跌幅。受此影響,美股、歐股以及大宗商品市場(chǎng),也受到了不同程度的沖擊,日元套息交易的逆轉(zhuǎn)成為引發(fā)這一波動(dòng)的關(guān)鍵因素。

作為全球投資者廣泛使用的一種套利策略,日元套息交易長(zhǎng)期依賴于日本央行的超寬松貨幣政策和美日之間的高利差。然而,隨著日本央行意外加息和市場(chǎng)對(duì)美聯(lián)儲(chǔ)降息預(yù)期的重新調(diào)整,這一策略面臨前所未有的壓力,大量資金開(kāi)始從高風(fēng)險(xiǎn)資產(chǎn)中撤出,導(dǎo)致日元快速升值,全球大類(lèi)資產(chǎn)價(jià)格隨之波動(dòng)劇烈。特別是日本股市,在短短幾天內(nèi)經(jīng)歷了大幅下挫,創(chuàng)下歷史性跌幅的同時(shí),又在市場(chǎng)風(fēng)險(xiǎn)偏好回升的推動(dòng)下出現(xiàn)了快速反彈。

日元作為全球資本市場(chǎng)上廣泛使用的套息交易貨幣,長(zhǎng)期以來(lái)受到投資者的青睞。日元套息交易,簡(jiǎn)單來(lái)說(shuō),是指投資者借入低息的日元資金,兌換成其他高收益貨幣或資產(chǎn),以獲取利差收益的投資策略。這個(gè)策略之所以存在并且被廣泛使用,主要是因?yàn)槿毡狙胄虚L(zhǎng)期維持超低利率的寬松政策,使得日元成為全球最便宜的融資貨幣之一。

日本央行的超低利率政策可以追溯到20世紀(jì)90年代。當(dāng)時(shí),日本經(jīng)歷了嚴(yán)重的經(jīng)濟(jì)泡沫破裂,房地產(chǎn)和股票市場(chǎng)雙雙崩潰,導(dǎo)致經(jīng)濟(jì)陷入長(zhǎng)期的低迷狀態(tài)。為了刺激經(jīng)濟(jì)復(fù)蘇,日本央行開(kāi)始實(shí)施一系列超寬松的貨幣政策,包括將利率降至接近零的水平,并在2016年進(jìn)一步引入負(fù)利率政策。這些措施旨在降低融資成本,刺激消費(fèi)和投資。盡管如此,日本經(jīng)濟(jì)的復(fù)蘇進(jìn)程依然緩慢,通脹率也長(zhǎng)期處于低位,這迫使日本央行不得不長(zhǎng)期維持超低利率政策。

在這樣的政策背景下,日元成為全球金融市場(chǎng)上最具吸引力的套息交易貨幣。投資者借入低成本的日元,將其兌換成其他高收益貨幣,并投資于全球各類(lèi)資產(chǎn),尤其是美日股票市場(chǎng),以獲取利差收益。這種交易策略不僅推動(dòng)了相關(guān)權(quán)益資產(chǎn)價(jià)格的上漲,也導(dǎo)致了日元長(zhǎng)期處于貶值狀態(tài),進(jìn)一步強(qiáng)化了日元作為套息交易貨幣的角色。

然而,2024年7月底起,受日央行加息和市場(chǎng)對(duì)美聯(lián)儲(chǔ)降息幅度增加的預(yù)期影響,日元套息交易突然出現(xiàn)逆轉(zhuǎn)。美日預(yù)期利差的快速收窄,使得日元套息交易不再具有吸引力,投資者的撤離加劇了日元升值,進(jìn)而引發(fā)了全球金融市場(chǎng)的劇烈波動(dòng)。

首先,從日本國(guó)內(nèi)來(lái)看,2024年7月底,日本央行決定加息15個(gè)基點(diǎn)。盡管這一幅度在全球范圍內(nèi)看似微不足道,但對(duì)于長(zhǎng)期維持超低利率甚至負(fù)利率政策的日本,這一決定具有重要的象征意義。日本央行多年來(lái)的超寬松貨幣政策是為了應(yīng)對(duì)國(guó)內(nèi)的通縮壓力和經(jīng)濟(jì)增長(zhǎng)乏力。通過(guò)保持低利率,央行試圖刺激國(guó)內(nèi)消費(fèi)和投資,推動(dòng)經(jīng)濟(jì)增長(zhǎng)。自2023年以來(lái),由于全球能源價(jià)格上漲和供應(yīng)鏈問(wèn)題,日本的輸入型通脹壓力逐步加大。這迫使日本央行在2024年7月底做出了加息決定,市場(chǎng)立即預(yù)期日元可能會(huì)走強(qiáng)。

對(duì)于長(zhǎng)期依賴于日元套息交易的投資者來(lái)說(shuō),這意味著日元借貸成本的上升,利差是這些投資者參與的核心驅(qū)動(dòng)力,日元套息交易的吸引力開(kāi)始下降。日元升值的預(yù)期也增加了投資者的回購(gòu)壓力,使得日元匯率進(jìn)一步走強(qiáng)。

在這種情況下,許多投資者選擇提前平倉(cāng),撤出日元套息交易。這種大規(guī)模的撤出導(dǎo)致日元匯率進(jìn)一步上升,形成了典型的“多米諾效應(yīng)”。日元的升值壓力加劇,套息交易的逆轉(zhuǎn)趨勢(shì)加速,全球市場(chǎng)的動(dòng)蕩也隨之?dāng)U大。

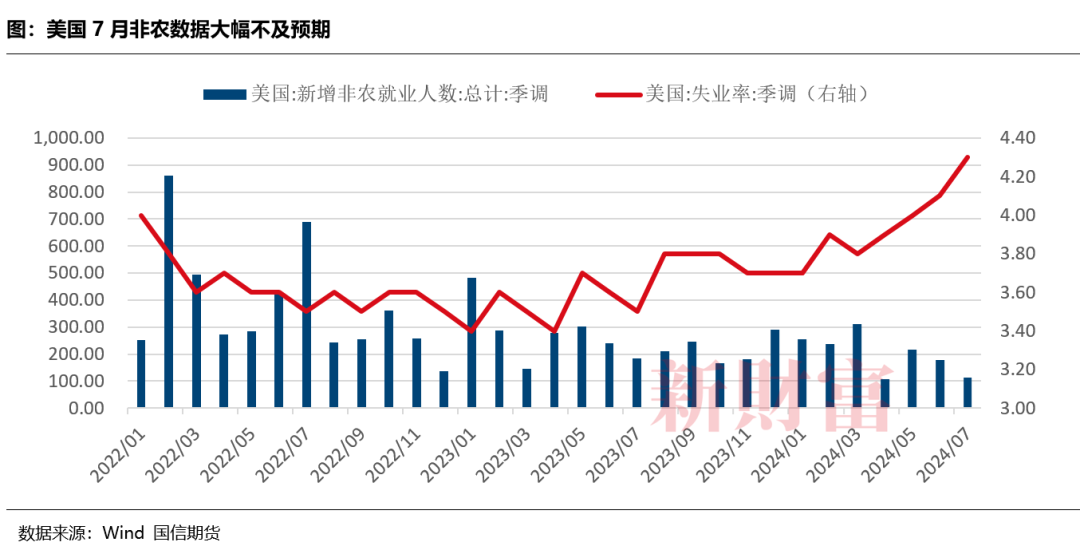

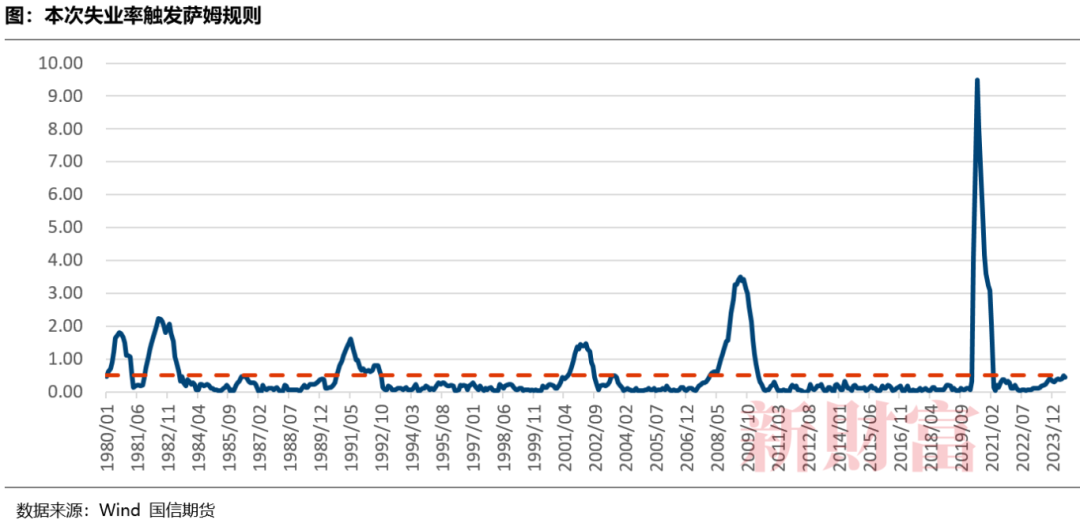

與此同時(shí),受美國(guó)非農(nóng)數(shù)據(jù)意外疲軟影響,市場(chǎng)加大對(duì)美聯(lián)儲(chǔ)降息幅度的押注,使得美日預(yù)期利差進(jìn)一步收窄。從具體數(shù)據(jù)來(lái)看,美國(guó)7月非農(nóng)就業(yè)數(shù)據(jù)表現(xiàn)遠(yuǎn)低于市場(chǎng)預(yù)期,新增就業(yè)人數(shù)大幅減少,失業(yè)率上升至4.3%,這是近三年來(lái)的最高水平,同時(shí)觸發(fā)判斷美國(guó)經(jīng)濟(jì)是否陷入衰退的指標(biāo)“薩姆規(guī)則”。市場(chǎng)此前普遍預(yù)期美聯(lián)儲(chǔ)將采取相對(duì)溫和的降息步伐,以應(yīng)對(duì)通脹壓力和經(jīng)濟(jì)增長(zhǎng)放緩。然而,非農(nóng)數(shù)據(jù)的疲弱使得市場(chǎng)預(yù)計(jì)美聯(lián)儲(chǔ)可能不得不采取更為激進(jìn)的降息措施,以防止經(jīng)濟(jì)進(jìn)一步惡化。市場(chǎng)對(duì)美聯(lián)儲(chǔ)在2024年剩余時(shí)間內(nèi)的降息幅度進(jìn)行了重新評(píng)估,從原先預(yù)期的75個(gè)基點(diǎn)擴(kuò)大到可能的125個(gè)基點(diǎn)。

02

日股劇烈波動(dòng)背后的多重驅(qū)動(dòng)因素

日元套息交易的逆轉(zhuǎn)不僅對(duì)外匯市場(chǎng)產(chǎn)生了直接影響,還通過(guò)資本流動(dòng)在全球其他市場(chǎng)產(chǎn)生了連鎖反應(yīng)。

首先,日元的快速升值對(duì)日本出口型企業(yè)的盈利前景構(gòu)成了威脅,特別是在全球經(jīng)濟(jì)增長(zhǎng)放緩的背景下,強(qiáng)勢(shì)日元削弱了日本企業(yè)在國(guó)際市場(chǎng)上的競(jìng)爭(zhēng)力。這導(dǎo)致日本股市在日元升值和外資撤離的雙重壓力下大幅下挫,日經(jīng)225指數(shù)在短短幾天內(nèi)出現(xiàn)了歷史性的下跌。

其次,美國(guó)股市也未能幸免于日元套息交易逆轉(zhuǎn)帶來(lái)的沖擊。資本從高收益資產(chǎn)中撤出的趨勢(shì),使得美股,特別是科技股,出現(xiàn)了顯著調(diào)整。投資者在避險(xiǎn)情緒的驅(qū)動(dòng)下,紛紛拋售高風(fēng)險(xiǎn)資產(chǎn),進(jìn)一步加劇了市場(chǎng)的波動(dòng)性。

大宗商品市場(chǎng)同樣受到了波及。隨著全球資本流動(dòng)的劇烈變化,原油、銅等工業(yè)金屬的價(jià)格出現(xiàn)了波動(dòng)。市場(chǎng)對(duì)全球需求的預(yù)期變得更加謹(jǐn)慎,大宗商品的價(jià)格隨之波動(dòng)。

日本股市于8月初的大幅波動(dòng),不僅是日元套息交易逆轉(zhuǎn)的直接結(jié)果,也反映了市場(chǎng)對(duì)日本國(guó)內(nèi)經(jīng)濟(jì)環(huán)境和外部經(jīng)濟(jì)環(huán)境的擔(dān)憂。

首先,日元的快速升值使得日本出口型企業(yè)的產(chǎn)品在國(guó)際市場(chǎng)上變得更加昂貴,削弱了其價(jià)格競(jìng)爭(zhēng)力,導(dǎo)致市場(chǎng)對(duì)這些企業(yè)未來(lái)盈利能力的擔(dān)憂加劇。

其次,隨著美國(guó)非農(nóng)數(shù)據(jù)的疲軟,市場(chǎng)對(duì)全球經(jīng)濟(jì)放緩的擔(dān)憂加劇,投資者紛紛從高風(fēng)險(xiǎn)資產(chǎn)中撤出,轉(zhuǎn)向避險(xiǎn)資產(chǎn)。作為外資主導(dǎo)的市場(chǎng),日本股市對(duì)外部資本流動(dòng)極為敏感,因此,在全球避險(xiǎn)情緒升溫時(shí),外資的撤離導(dǎo)致股市出現(xiàn)大幅調(diào)整。

然而,值得注意的是,在經(jīng)過(guò)短暫的恐慌性拋售后,日本股市很快出現(xiàn)了一定程度的回彈。具體來(lái)看,日股的超賣(mài)狀態(tài)以及全球投資者的風(fēng)險(xiǎn)偏好回升是推動(dòng)這一回彈的主要原因。特別是日經(jīng)225指數(shù)的技術(shù)性超賣(mài),使得投資者認(rèn)為市場(chǎng)已經(jīng)進(jìn)入了買(mǎi)入機(jī)會(huì)區(qū)間,而全球風(fēng)險(xiǎn)偏好的回升則進(jìn)一步推動(dòng)了資金的回流。

回彈的另一個(gè)重要因素是投資者對(duì)日本央行未來(lái)政策方向的重新評(píng)估,盡管日本央行進(jìn)行了小幅加息,但市場(chǎng)認(rèn)為這一加息幅度仍然相對(duì)溫和,而且日本央行后續(xù)偏鴿派的公開(kāi)表態(tài)也使得市場(chǎng)預(yù)期未來(lái)央行可能會(huì)采取更為謹(jǐn)慎的政策,以避免對(duì)經(jīng)濟(jì)造成過(guò)大的沖擊。這種預(yù)期的調(diào)整也幫助穩(wěn)定了市場(chǎng)情緒,支持了日本股市的反彈。

03

市場(chǎng)動(dòng)蕩中的關(guān)鍵布局:黃金與大宗商品的劇烈波動(dòng)

在日本股市大幅下挫的當(dāng)天,黃金也未能幸免,同樣出現(xiàn)了顯著下跌。這一現(xiàn)象背后是市場(chǎng)對(duì)局部流動(dòng)性沖擊的擔(dān)憂,以及此前黃金市場(chǎng)中多頭交易的相對(duì)擁擠。

具體來(lái)說(shuō),美日預(yù)期息差的大幅縮窄引發(fā)了市場(chǎng)對(duì)全球流動(dòng)性緊張的預(yù)期,投資者擔(dān)心這一局面可能導(dǎo)致資金鏈條的斷裂,從而快速撤出風(fēng)險(xiǎn)資產(chǎn)和一些避險(xiǎn)資產(chǎn)。

黃金作為避險(xiǎn)資產(chǎn),雖然在市場(chǎng)動(dòng)蕩時(shí)通常受到青睞,但在這次事件中,由于此前多頭持倉(cāng)過(guò)于集中,市場(chǎng)在流動(dòng)性沖擊下選擇了獲利了結(jié),導(dǎo)致黃金價(jià)格快速下跌。與此同時(shí),工業(yè)金屬市場(chǎng)也因全球資本流動(dòng)性收緊和需求預(yù)期減弱而受到?jīng)_擊,銅、鋁等主要金屬的價(jià)格出現(xiàn)了波動(dòng)。

除了日元套息交易逆轉(zhuǎn)的直接影響,市場(chǎng)對(duì)美聯(lián)儲(chǔ)貨幣政策預(yù)期的變化也是影響黃金與工業(yè)金屬的重要因素。2024年7月,美國(guó)發(fā)布的非農(nóng)就業(yè)數(shù)據(jù)大幅不及預(yù)期,強(qiáng)化了市場(chǎng)對(duì)美國(guó)經(jīng)濟(jì)放緩的擔(dān)憂,并導(dǎo)致市場(chǎng)對(duì)美聯(lián)儲(chǔ)未來(lái)降息幅度的預(yù)期大幅提升。

在這種背景下,黃金市場(chǎng)的表現(xiàn)尤為復(fù)雜。盡管市場(chǎng)對(duì)美聯(lián)儲(chǔ)降息預(yù)期的提升通常會(huì)支撐黃金價(jià)格,但由于流動(dòng)性沖擊和多頭資金的撤出,黃金價(jià)格短期內(nèi)出現(xiàn)了下跌。

近期,在降息漸進(jìn)、避險(xiǎn)情緒和美元走弱等多方因素共同支撐之下,黃金連連創(chuàng)下歷史新高,COMEX黃金一度沖破2570美元/盎司的絕對(duì)高位,倫敦黃金現(xiàn)貨也上破2531.6美元/盎司。首先,隨著美聯(lián)儲(chǔ)9月降息的信號(hào)逐漸明晰,降息漸進(jìn)對(duì)黃金的價(jià)格無(wú)疑是最強(qiáng)有力的支撐。其次,美國(guó)財(cái)政負(fù)擔(dān)的加重引發(fā)了對(duì)美元體系的信任危機(jī),避險(xiǎn)情緒仍為中長(zhǎng)期支撐金價(jià)進(jìn)一步上行的主線邏輯之一。此外,黃金的需求仍然在各國(guó)央行的積極購(gòu)買(mǎi)下保持強(qiáng)勁,從而進(jìn)一步支撐金價(jià)。各國(guó)央行尤其是新興市場(chǎng)國(guó)家因其以減少對(duì)美元的依賴、分散外匯儲(chǔ)備的風(fēng)險(xiǎn)目標(biāo)而增持黃金,雖然我國(guó)央行在連續(xù)購(gòu)金18個(gè)月后于2024年5月暫停了購(gòu)買(mǎi)行為,但市場(chǎng)對(duì)黃金的信心并未因此減弱,反而由于土耳其、印度等其他國(guó)家央行的持續(xù)買(mǎi)入,進(jìn)一步推動(dòng)了金價(jià)的上漲。

工業(yè)金屬市場(chǎng)同樣受到了美聯(lián)儲(chǔ)政策預(yù)期變化的影響。一方面,降息預(yù)期可能提振全球經(jīng)濟(jì)增長(zhǎng),尤其是在需求回升的背景下,工業(yè)金屬需求有望恢復(fù);另一方面,如果美國(guó)經(jīng)濟(jì)陷入衰退,全球工業(yè)活動(dòng)可能大幅放緩,從而削弱對(duì)工業(yè)金屬的需求,導(dǎo)致價(jià)格承壓。

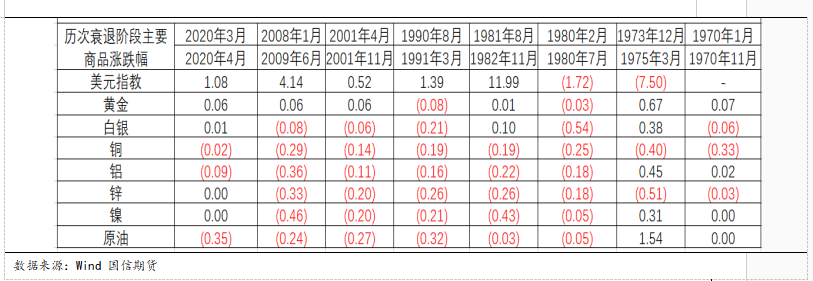

圖:歷史復(fù)盤(pán)顯示,美國(guó)衰退周期大類(lèi)資產(chǎn)表現(xiàn)中黃金占優(yōu)

04

全球央行年會(huì)(Jackson Hole):鮑威爾明確政策轉(zhuǎn)向時(shí)機(jī)已到

由日元套息逆轉(zhuǎn)引發(fā)的市場(chǎng)大幅波動(dòng)背后,反映的是市場(chǎng)關(guān)于美聯(lián)儲(chǔ)降息幅度預(yù)期的“豪賭”。北京時(shí)間8月23日晚10點(diǎn),美聯(lián)儲(chǔ)主席鮑威爾在全球央行年會(huì)的發(fā)言中向市場(chǎng)傳遞了一個(gè)明確的信號(hào):政策轉(zhuǎn)變的時(shí)機(jī)已經(jīng)到來(lái)。這一表態(tài)使得市場(chǎng)對(duì)美聯(lián)儲(chǔ)在9月的降息信心再度增強(qiáng)。鮑威爾表示,美聯(lián)儲(chǔ)在過(guò)去一年半的激進(jìn)加息已經(jīng)有效遏制了通脹,并認(rèn)為現(xiàn)在是將政策重點(diǎn)從抑制通脹轉(zhuǎn)向支持經(jīng)濟(jì)增長(zhǎng)的時(shí)機(jī)。他提到通脹已經(jīng)顯著下降,勞動(dòng)市場(chǎng)不再過(guò)熱,供應(yīng)鏈瓶頸也逐步緩解。這一系列發(fā)言讓市場(chǎng)對(duì)即將到來(lái)的降息抱有強(qiáng)烈的預(yù)期。鮑威爾的發(fā)言后,全球主要資產(chǎn)類(lèi)別立即作出積極反應(yīng)。美股三大指數(shù)全線走高,標(biāo)普500指數(shù)上漲超過(guò)1%,納斯達(dá)克指數(shù)上漲1.78%。債券市場(chǎng)也相應(yīng)調(diào)整,美國(guó)10年期國(guó)債收益率大幅下降,美元指數(shù)大幅跳水,創(chuàng)下今年以來(lái)的最大單日跌幅。此外,貴金屬市場(chǎng)反應(yīng)尤為強(qiáng)烈,現(xiàn)貨黃金和白銀價(jià)格均大幅上漲,金價(jià)逼近歷史高位。

總結(jié)本次發(fā)言的要點(diǎn),值得注意的是,鮑威爾并未給出未來(lái)降息幅度的明確信號(hào),但表達(dá)了開(kāi)啟降息的意圖。他強(qiáng)調(diào),未來(lái)政策的制定將高度依賴經(jīng)濟(jì)數(shù)據(jù)的表現(xiàn),尤其是通脹和就業(yè)數(shù)據(jù)。鮑威爾指出,雖然美國(guó)經(jīng)濟(jì)仍然表現(xiàn)穩(wěn)健,但通脹的下降趨勢(shì)為美聯(lián)儲(chǔ)提供了調(diào)整政策的空間。他特別提到,盡管失業(yè)率略有上升,但并非由于裁員增加,而是更多人重新進(jìn)入勞動(dòng)力市場(chǎng)所致。他表示,勞動(dòng)力市場(chǎng)狀況的進(jìn)一步冷卻是顯而易見(jiàn)的,但仍然保持強(qiáng)勁。這在一定程度上降低了市場(chǎng)對(duì)于美國(guó)經(jīng)濟(jì)步入衰退的擔(dān)憂。

回顧歷史,黃金價(jià)格與美國(guó)貨幣政策走向有顯著關(guān)聯(lián)性。2022年,鮑威爾在會(huì)議上強(qiáng)調(diào)了對(duì)抗通脹的堅(jiān)定決心,這一強(qiáng)硬立場(chǎng)被市場(chǎng)解讀為加息周期將持續(xù)更長(zhǎng)時(shí)間,預(yù)期導(dǎo)致黃金價(jià)格在會(huì)議后出現(xiàn)了顯著回落。在會(huì)議前的8月初,黃金價(jià)格突破1824美元/盎司,但在會(huì)議結(jié)束后,因市場(chǎng)預(yù)期利率將繼續(xù)上升,黃金價(jià)格跌至1700美元/盎司以下。同時(shí),大宗商品市場(chǎng)也受到了負(fù)面影響。由于加息預(yù)期導(dǎo)致全球經(jīng)濟(jì)增長(zhǎng)前景黯淡,工業(yè)金屬如銅和鋁的價(jià)格在會(huì)后均出現(xiàn)了較為顯著的下跌。而在2023年,市場(chǎng)在會(huì)議前曾對(duì)美聯(lián)儲(chǔ)轉(zhuǎn)向持鴿派立場(chǎng)抱有期待。然而,鮑威爾在會(huì)上強(qiáng)調(diào)了通脹回落的復(fù)雜性,暗示加息周期可能會(huì)延長(zhǎng)。這一表態(tài)同樣對(duì)黃金市場(chǎng)產(chǎn)生了沖擊,黃金價(jià)格在會(huì)議后再次承壓,于當(dāng)年9月初開(kāi)始從1900美元/盎司的高位回落。

從未來(lái)貨幣政策看,美聯(lián)儲(chǔ)降息周期漸至,但具體幅度仍將取決于未來(lái)經(jīng)濟(jì)數(shù)據(jù)的表現(xiàn)。如果未來(lái)的數(shù)據(jù)表明美國(guó)經(jīng)濟(jì)能夠?qū)崿F(xiàn)軟著陸,降息的幅度可能會(huì)維持在溫和的水平,即9月和11月各降息25個(gè)基點(diǎn)。這將導(dǎo)致美元溫和貶值,美債收益率小幅回落,黃金價(jià)格或?qū)⒏呶徽鹗帲I(yè)金屬價(jià)格則可能因市場(chǎng)對(duì)美國(guó)經(jīng)濟(jì)前景的逐步改善而獲得一定上行支撐。然而,如果未來(lái)的數(shù)據(jù)顯示出經(jīng)濟(jì)出現(xiàn)衰退的跡象,美聯(lián)儲(chǔ)可能會(huì)采取更為激進(jìn)的降息方式,包括更大幅度和更長(zhǎng)期的降息,以進(jìn)一步刺激經(jīng)濟(jì)。這將導(dǎo)致美元大幅走軟,美債收益率迅速下行,黃金價(jià)格在此情況下或?qū)⒊霈F(xiàn)又一輪的沖高。

展望未來(lái),隨著日元套息交易逆轉(zhuǎn)引發(fā)的市場(chǎng)動(dòng)蕩逐漸被市場(chǎng)參與者所消化,投資者將更加關(guān)注于全球經(jīng)濟(jì)的復(fù)蘇路徑和貨幣政策的長(zhǎng)期趨勢(shì)。在這一背景下,黃金作為避險(xiǎn)資產(chǎn),其價(jià)值可能會(huì)隨著市場(chǎng)對(duì)經(jīng)濟(jì)不確定性的重新評(píng)估,而步入新一輪價(jià)格周期。如果美聯(lián)儲(chǔ)能夠通過(guò)漸進(jìn)式降息實(shí)現(xiàn)經(jīng)濟(jì)軟著陸,黃金或?qū)⒍唐诰S持高位震蕩,同時(shí),工業(yè)金屬市場(chǎng)也將受益于全球經(jīng)濟(jì)活動(dòng)的逐步回暖。然而,市場(chǎng)仍需警惕潛在的經(jīng)濟(jì)衰退風(fēng)險(xiǎn),這可能會(huì)進(jìn)一步推高黃金的避險(xiǎn)需求,而對(duì)于工業(yè)金屬而言,全球經(jīng)濟(jì)的任何放緩都可能對(duì)其價(jià)格造成壓力。

總結(jié)而言,鮑威爾的發(fā)言明確了美聯(lián)儲(chǔ)貨幣政策轉(zhuǎn)向。市場(chǎng)普遍預(yù)期美聯(lián)儲(chǔ)將在9月啟動(dòng)降息周期,但降息的具體路徑仍然取決于未來(lái)經(jīng)濟(jì)數(shù)據(jù)的表現(xiàn)。鮑威爾在發(fā)言中展示了對(duì)經(jīng)濟(jì)前景的謹(jǐn)慎樂(lè)觀態(tài)度,同時(shí)也為美聯(lián)儲(chǔ)在未來(lái)可能出現(xiàn)的政策調(diào)整預(yù)留了足夠的靈活性。投資者應(yīng)密切關(guān)注未來(lái)美國(guó)經(jīng)濟(jì)數(shù)據(jù),以便及時(shí)調(diào)整策略,把握未來(lái)的投資機(jī)會(huì)。

重要免責(zé)聲明

本研究報(bào)告由國(guó)信期貨撰寫(xiě),未經(jīng)書(shū)面許可,任何機(jī)構(gòu)和個(gè)人不得以任何形式翻版、復(fù)制、發(fā)布及分發(fā)研究報(bào)告的全部或部分給任何其他人士。如引用發(fā)布,需注明出處為國(guó)信期貨,且不得對(duì)本報(bào)告進(jìn)行有悖原意的引用、刪節(jié)和修改。國(guó)信期貨保留對(duì)任何侵權(quán)行為和有悖報(bào)告原意的引用行為進(jìn)行追究的權(quán)利。

報(bào)告所引用信息和數(shù)據(jù)均來(lái)源于公開(kāi)資料,國(guó)信期貨力求報(bào)告內(nèi)容、引用資料和數(shù)據(jù)的客觀與公正,但不對(duì)所引用資料和數(shù)據(jù)本身的準(zhǔn)確性和完整性作出保證。報(bào)告中的任何觀點(diǎn)僅代表報(bào)告撰寫(xiě)時(shí)的判斷,僅供閱讀者參考,不能作為投資研究決策的依據(jù),不得被視為任何業(yè)務(wù)的邀約邀請(qǐng)或推介,也不得視為誘發(fā)從事或不從事某項(xiàng)交易、買(mǎi)入或賣(mài)出任何金融產(chǎn)品的具體投資建議,也不保證對(duì)作出的任何判斷不會(huì)發(fā)生變更。閱讀者在閱讀本研究報(bào)告后發(fā)生的投資所引致的任何后果,均不可歸因于本研究報(bào)告,均與國(guó)信期貨及分析師無(wú)關(guān)。

《新財(cái)富》雜志于2001年3月創(chuàng)刊,專(zhuān)注資本市場(chǎng)深耕細(xì)作,“新財(cái)富最佳分析師”“新財(cái)富金牌董秘”“新財(cái)富500富人”“新財(cái)富最佳投顧”“新財(cái)富最佳投行”等權(quán)威專(zhuān)業(yè)評(píng)選和《德隆系》《明天帝國(guó)》《收割者》等經(jīng)典研究案例影響深遠(yuǎn)。

新財(cái)富雜志社旗下主要新媒體平臺(tái)包括:新財(cái)富雜志微博、新財(cái)富雜志公眾號(hào)、新財(cái)富雜志視頻號(hào)。

地址:深圳福田區(qū)華富街道蓮花一村社區(qū)皇崗路5001號(hào)深業(yè)上城T1棟59樓