證券時(shí)報(bào)網(wǎng)

吳永芳

2024-09-03 10:34

在居民主動(dòng)卸杠桿、增存款的長(zhǎng)期規(guī)劃里,在資金成本走降、銀行業(yè)機(jī)構(gòu)讓利降息的大浪潮里,小貸公司的大清退還在繼續(xù)。

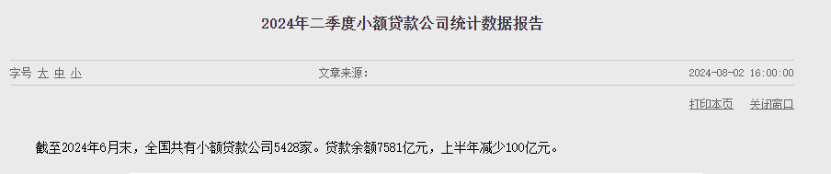

央行發(fā)布的2024年二季度小額貸款公司統(tǒng)計(jì)數(shù)據(jù)報(bào)告顯示:截至今年6月末,全國(guó)共有小額貸款公司5428家,較上年末的5500家減少了72家(說明:由于批準(zhǔn)設(shè)立與正式營(yíng)業(yè)并具備報(bào)數(shù)條件之間存在時(shí)滯,央行統(tǒng)計(jì)口徑的小貸公司數(shù)量與各地公布的小貸公司批準(zhǔn)設(shè)立數(shù)量有差別);貸款余額7581億元,上半年減少100億元,但二季度環(huán)比止跌。

加速退場(chǎng)的小貸公司,正在迎來更加審慎趨嚴(yán)的監(jiān)管:國(guó)家金融監(jiān)督管理總局研究制定了《小額貸款公司監(jiān)督管理暫行辦法(征求意見稿)》,劍指業(yè)務(wù)經(jīng)營(yíng)、公司治理、關(guān)聯(lián)交易、風(fēng)險(xiǎn)管理、消費(fèi)者權(quán)益保護(hù)等重要方面,促進(jìn)小貸公司規(guī)范穩(wěn)健經(jīng)營(yíng)。

余額連跌九個(gè)季度,今年二季度企穩(wěn)

拉長(zhǎng)觀察區(qū)間,小貸公司數(shù)量這六年來一直在急劇減少。時(shí)間倒退回2018年3月末,全國(guó)小貸數(shù)量是8471家,較峰值的8910家(2015年末)已經(jīng)有所下降,但這一階段(2015年末—2018年3月末)主要是一些“空殼”公司的必然宿命,注冊(cè)得快消亡得也快。

從2018年3月末至今,眾多經(jīng)營(yíng)正常的小貸機(jī)構(gòu)或主動(dòng)或被動(dòng)關(guān)停,則是互聯(lián)網(wǎng)線上消費(fèi)金融產(chǎn)品大行其道、互聯(lián)網(wǎng)整合頭部小貸公司整合小貸牌照、地方金融監(jiān)督管理局有意識(shí)清理整頓當(dāng)?shù)匦≠J機(jī)構(gòu)、居民主動(dòng)降杠桿等因素交織形成的局面。

先來看貸款余額:將觀察區(qū)間拉回近三年,會(huì)發(fā)現(xiàn)小貸機(jī)構(gòu)貸款余額的壓降是在加速的。

分時(shí)段來看,2022年末小貸公司的貸款余額為9086億元,當(dāng)年全年減少337億元;而2023年末,小貸公司的貸款余額7629億元,全年減少了1478億元。也就是說,2023年減少的貸款余額是2022年的4.39倍。

小貸機(jī)構(gòu)貸款余額的拐點(diǎn)發(fā)生在2022年3月末,該時(shí)點(diǎn)的貸款余額是9330億元,當(dāng)年一季度減少了92億元。從這個(gè)時(shí)點(diǎn)開始至今年一季度末,小貸機(jī)構(gòu)的貸款余額連續(xù)9個(gè)季度減少:從2022年初的9415億元降至今年一季度末的7580億元,一共減少了1835億元。

到了今年二季度,小貸機(jī)構(gòu)的貸款余額暫時(shí)止跌,甚至較一季度末的7580億元增加了1億元至7581億元。

再來看小貸機(jī)構(gòu)數(shù)量:2022年末,全國(guó)共有小貸公司5958家,比2021年末(6453家)減少了495家;而2023年末,小貸公司的數(shù)量是5500家,較2022年末減少了458家。

加上今年上半年減少的72家,2022年初至今,小貸公司一共出清了1025家至5428家。

觀察一個(gè)行業(yè)的興衰離不開宏觀背景:這兩年居民越來越不愛借錢了,甚至都開始卸杠桿了。

央行資產(chǎn)負(fù)債表中,有幾個(gè)口徑的數(shù)據(jù)都可以直觀看出,今年以來居民加杠桿的意愿和舉措并未重燃。央行存款性公司概況中,住戶存款家庭存款由今年1月末的139.52萬億元升至7月末的145.93萬億元。

此外,央行金融機(jī)構(gòu)人民幣信貸收支表數(shù)據(jù)顯示,住戶貸款項(xiàng)下短期消費(fèi)貸款從今年一月末的10.4萬億元,下降至7月末的9.9萬億元;中長(zhǎng)期消費(fèi)貸款由47.91萬億元,下降至7月末的47.77萬億元。

迎來全方位趨嚴(yán)監(jiān)管

國(guó)家金融監(jiān)督管理總局研究制定了《小額貸款公司監(jiān)督管理暫行辦法(征求意見稿)》,近日正式向社會(huì)公開征求意見。

這份意見稿,囊括了對(duì)小貸公司的業(yè)務(wù)經(jīng)營(yíng)、公司治理、關(guān)聯(lián)交易、風(fēng)險(xiǎn)管理、消費(fèi)者權(quán)益保護(hù)等重要方面,針對(duì)不當(dāng)營(yíng)銷、違規(guī)收費(fèi)、出租出借牌照等經(jīng)營(yíng)亂象細(xì)化監(jiān)管規(guī)則。逾5000家存量小貸公司,正在迎來全方位趨嚴(yán)的監(jiān)管。

首先是加強(qiáng)對(duì)小貸公司業(yè)務(wù)集中度的監(jiān)管約束:規(guī)定小額貸款公司對(duì)同一借款人貸款余額不得超過其凈資產(chǎn)的10%,對(duì)同一借款人及其關(guān)聯(lián)方的貸款余額不得超過其凈資產(chǎn)的15%。網(wǎng)絡(luò)小貸公司對(duì)單戶用于消費(fèi)的貸款余額不得超過20萬元,對(duì)單戶用于生產(chǎn)經(jīng)營(yíng)的貸款余額不得超過1000萬元。

其次是列明禁止性行為:嚴(yán)禁小貸公司出租出借牌照,不得使用合作機(jī)構(gòu)的預(yù)存保證金等資金放貸,不得與無放貸資質(zhì)的機(jī)構(gòu)開展聯(lián)合貸款,不得向無放貸資質(zhì)的機(jī)構(gòu)轉(zhuǎn)讓信貸資產(chǎn)。

再次是對(duì)小貸公司內(nèi)控制度建設(shè)提出明確要求:允許規(guī)模較小或者股東人數(shù)較少的小貸公司適當(dāng)簡(jiǎn)化公司組織機(jī)構(gòu);明確資產(chǎn)風(fēng)險(xiǎn)分類要求,規(guī)定將逾期90天及以上的貸款劃分為不良貸款;針對(duì)網(wǎng)絡(luò)小貸公司,強(qiáng)調(diào)使用獨(dú)立的業(yè)務(wù)系統(tǒng),并應(yīng)滿足全流程線上操作、風(fēng)險(xiǎn)防控體系健全、符合網(wǎng)絡(luò)與信息安全管理要求等條件。

最后強(qiáng)調(diào)消保重要性:對(duì)小貸公司信息披露、風(fēng)險(xiǎn)提示、營(yíng)銷宣傳、客戶信息采集使用等行為作出規(guī)范,禁止小貸公司捆綁銷售或附加不合理?xiàng)l件、將貸款列為支付結(jié)算的默認(rèn)選項(xiàng)、誘導(dǎo)過度負(fù)債和多頭借貸、以違法或不正當(dāng)手段催收等。

校對(duì):楊立林???