第一財經(jīng)

王珍

2024-09-04 08:49

處于陣痛期的鋰電行業(yè),迎來“半年考”。

近日,多家電池廠商披露2024年中期業(yè)績報告,汽車行業(yè)降本的壓力傳導(dǎo)至產(chǎn)業(yè)鏈上游,裹挾在“價格戰(zhàn)”中的動力廠商尋求突破,企業(yè)的“好過”與“難過”也生動體現(xiàn)在財報當(dāng)中。

動力電池單價持續(xù)下探,當(dāng)營收下滑成為行業(yè)主基調(diào),盈利水平卻走向兩端,一面是頭部企業(yè)的加速上量與利潤激增,一面是二、三線企業(yè)在低毛利水平下的奮力求生。

行業(yè)分層化、頭部集中化態(tài)勢愈發(fā)明顯,業(yè)績水平加速分化,汽車行業(yè)“淘汰賽”開啟后,動力電池行業(yè)也邁入一場嚴(yán)格的“優(yōu)勝劣汰”。

上半年,汽車行業(yè)激烈的“價格戰(zhàn)”仍在持續(xù),行業(yè)壓力傳導(dǎo)至產(chǎn)業(yè)上游,營收下滑成為行業(yè)主基調(diào)。

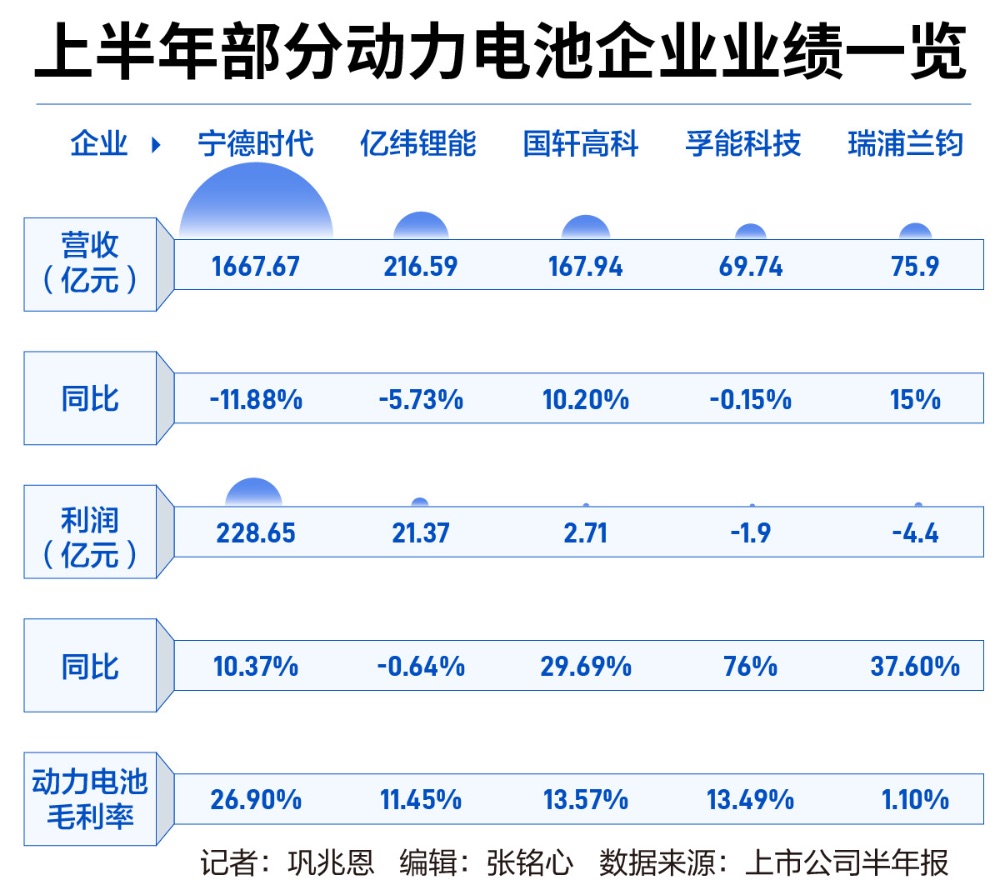

行業(yè)龍頭“寧王”也不例外。2024年上半年,寧德時代實現(xiàn)營業(yè)總收入1667.7億元,同比下降11.88%。其中,主營業(yè)務(wù)動力電池業(yè)務(wù)板塊營收同比下滑19.2%,較為明顯。

盡管這一營收規(guī)模遠(yuǎn)遠(yuǎn)甩開同行,但在動力電池價格不斷走低的情況下,這已經(jīng)是寧德時代連續(xù)三個季度營收同比下降。去年全年營收突破4000億元后,寧德時代告別規(guī)模高速暴增。

億緯鋰能、孚能科技上半年營收分別下滑5.73%、0.15%,營收規(guī)模整體下滑成為主基調(diào)。

在已發(fā)布半年報的幾家動力電池上市公司中,僅有瑞浦蘭鈞和國軒高科兩家上半年營收實現(xiàn)同比正向增長,其中,國軒高科海外地區(qū)營收同比增長80.48%,國內(nèi)市場依然疲軟,呈現(xiàn)下滑趨勢。

其中,相對于儲能電池與消費電池領(lǐng)域,動力電池業(yè)務(wù)板塊收縮明顯,成為拖累多家廠商整體營收下滑的“包袱”。終端市場車企價格“拼刺刀”的同時,“價格戰(zhàn)”也同步席卷至產(chǎn)業(yè)鏈上游。

一方面,動力電池碳酸鋰原材料價格持續(xù)下降,從2023年初高峰時期的60萬元/噸,跌至年底的10萬元/噸,在2024年上半年繼續(xù)呈下滑趨勢,年中節(jié)點一度徘徊在9萬元/噸,國內(nèi)動力電池加速推進(jìn)到0.3元/Wh時代。

原材料價格波動下行,電池價格隨之走低。

今年第一季度寧德時代營收出現(xiàn)同比下滑時,公司就曾解釋稱:“受到原材料成本下降、電池成本相應(yīng)下行的影響,同時受季度性質(zhì),公司一季度營收同比下滑。”

另一方面,上半年國內(nèi)動力電池產(chǎn)量是裝車量的兩倍,高于市場需求,行業(yè)仍然面臨較大的“去庫存”壓力;大打“價格戰(zhàn)”的車企們,將降本壓力傳導(dǎo)至整個產(chǎn)業(yè)鏈,尤其是占據(jù)整車成本大頭的動力電池領(lǐng)域。

在產(chǎn)能過剩、供過于求且競爭愈發(fā)激烈的市場中,為搶占市場份額被更多車企選擇,“以價換量”成為眾多電池廠商的策略。

“鋰電市場的淘汰正在加速。動力電池企業(yè)到今年年底可能不會超過40家,且明后年仍將是加速淘汰的階段。”蜂巢能源董事長楊紅新曾提出,2024年是鋰電行業(yè)深度調(diào)整的元年,產(chǎn)能過剩、融資變差、價格“內(nèi)卷”、經(jīng)營遇阻等問題都在今年集中體現(xiàn)。

直面多家廠商中報,無論是行業(yè)龍頭地位穩(wěn)固的“寧王”,還是掙扎中的二、三線動力電池廠商,都告別了曾經(jīng)野蠻生長的階段,裹挾在“價格戰(zhàn)”中奮力求生。

"淘汰賽"加劇

殘酷的“淘汰賽”下,頭部廠商與二三線廠商的差距逐漸拉大,企業(yè)之間的加速分化反饋到財報中,即市場份額與盈利能力的冷熱不均。

中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟數(shù)據(jù)顯示,2024年1~6月,我國動力電池累計銷量318.1GWh,累計同比增長26.6%;累計裝車量203.3GWh, 累計同比增長33.7%。

其中,僅寧德時代一家就分走了46.38%的市場份額,上半年累計裝車量達(dá)93.31GWh,幾乎占據(jù)國內(nèi)動力電池市場的半壁江山;比亞迪以50.51GWh的裝車量位居其后,排名第二,市占率也高達(dá)25.1%。

兩強格局顯現(xiàn),今年上半年,比亞迪與寧德時代二者相加占據(jù)了國內(nèi)動力電池市場超七成的份額,較2023全年提升1.16個百分點。這也意味著,頭部效益還在持續(xù)擴大,兩強格局下留給二、三線動力電池企業(yè)“分食”的空間已不足30%。

拋開“冠亞軍”,國內(nèi)裝車量前10榜單中的所有企業(yè)相加,市占率才剛剛與比亞迪處在同一水平線,與寧德時代仍有20%的差距。

從具體企業(yè)裝車量與市占率來看,一線與二、三線廠家差距愈發(fā)顯著,寧德時代、比亞迪繼續(xù)占據(jù)絕對的頭部位置,地位穩(wěn)固。

裝車量成績判若云泥,頭部企業(yè)吃掉大部分“蛋糕”,也奪走了大部分利潤。寧德時代上半年凈利潤228.65億元,同比增長10.37%,每日凈賺約1.26億元。

反觀二、三梯隊中的億緯鋰能和國軒高科,即便保持盈利,但上半年凈利潤相加仍不及寧德時代凈利潤的兩成,動力電池供應(yīng)商生存空間被進(jìn)一步“擠壓”;孚能科技、瑞浦蘭鈞等企業(yè)還掙扎在虧損當(dāng)中。

豐厚利潤愈發(fā)向電池頭部企業(yè)靠攏,二、三企業(yè)生存壓力加大,業(yè)績加速分化的背后是不同梯隊企業(yè)盈利能力的差距。

今年以來,整車降本的壓力向產(chǎn)業(yè)鏈上游傳導(dǎo),動力電池企業(yè)營收下滑,盈利空間有限,但寧德時代上半年動力電池系統(tǒng)毛利率保持在26.9%,較上年同期增加6.55個百分點。

相比之下,億緯鋰能、國軒高科、孚能科技動力電池毛利率在10%左右徘徊,與寧德時代相差約15個百分點;瑞浦蘭鈞動力電池毛利率上半年才轉(zhuǎn)正至1.1%,遠(yuǎn)低于寧德時代動力電池業(yè)務(wù)26.9%的毛利率。

億緯鋰能董事長劉金成曾直言:“動力電池領(lǐng)域中,兩強格局非常顯著,除了市場份額以外,寧德時代和比亞迪更重要的是他們賺錢了,其他兄弟們各有各的優(yōu)勢,但目前也各有各的難處。”

“好過”與“難過”的日子直觀體現(xiàn)在財報上,為何頭部企業(yè)與二三線企業(yè)差距如此之大?

東吳證券分析稱,從成本差異角度看,寧德時代與二線電池企業(yè)相比有0.05~0.06元/Wh的成本差異。主要源于原材料方面采購價低,單線產(chǎn)能大、人工低、折舊少使得制造成本低,良率高、產(chǎn)能利用率高。這種成本優(yōu)勢將長期存在,二線電池企業(yè)難以趕超。

頭部是日賺超1億元的寧德時代長期領(lǐng)先,中部、尾部是裹挾在“價格戰(zhàn)”中的二三線廠商,在不斷壓縮的利潤空間中求生。行業(yè)分層化、頭部集中化態(tài)勢愈發(fā)明顯,淘汰與整合步伐加快。

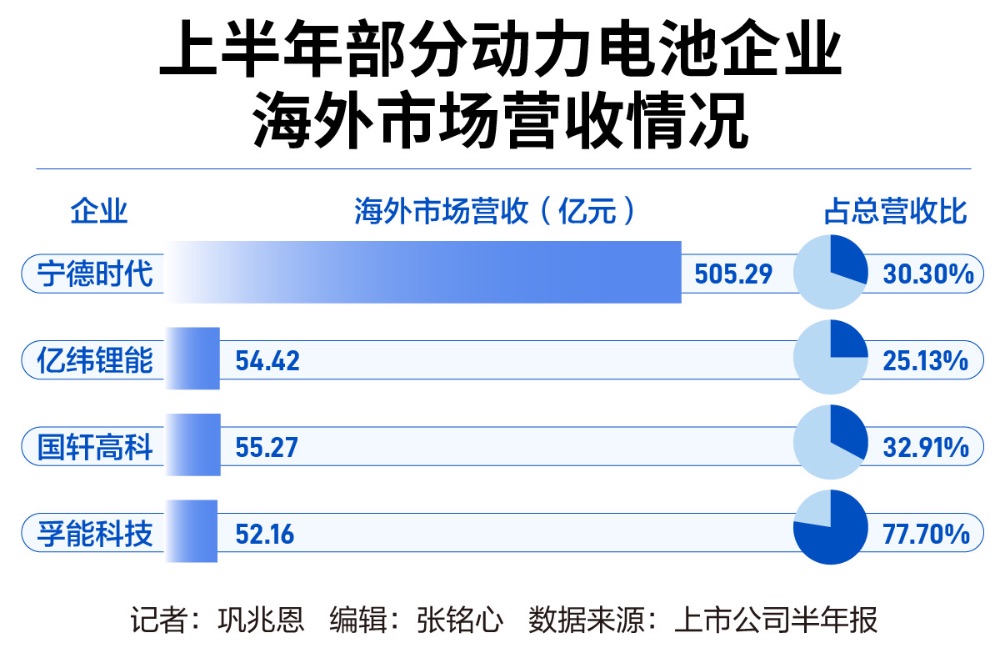

國內(nèi)動力電池市場陷入“陣痛期”,多家廠商將目光看向海外,尋求量利新增。

國軒高科在上半年逆勢交出營收凈利雙增的“答卷”,海外市場在其中發(fā)揮重要作用,成為第二增長曲線。公司海外業(yè)務(wù)營收達(dá)55.27億元,同比激增80.48%,占總營收比重達(dá)32.91%,同比提升12.82個百分點。

海外業(yè)務(wù)營收大幅增長的同時,國軒高科在海外市場也保持著較高的盈利能力,毛利率達(dá)21.12%,高出國內(nèi)業(yè)務(wù)4.94個百分點。

客戶結(jié)構(gòu)以海外客戶為主的孚能科技,上半年境外收入占比高達(dá)77.70%。

寧德時代海外市場雖在上半年出現(xiàn)24.77%的營收下滑,但盈利能力依然不減,海外市場毛利率高達(dá)29.65%,高于國內(nèi)市場約4個百分點,同比增長8.16個百分點。

寧德時代副總經(jīng)理、董事會秘書蔣理也在財報電話會中坦言,目前海外盈利水平高一些。

“新能源汽車進(jìn)入了市場驅(qū)動周期,動力電池也是如此,隨著市場需求不斷增長,動力電池也進(jìn)入了市場驅(qū)動周期。盡管國內(nèi)競爭激烈,但海外市場需求很強勁,動力電池走向海外市場將成為新的增長點。”中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟常務(wù)副秘書長馬小利曾向21世紀(jì)經(jīng)濟報道記者表示。

韓國市場調(diào)研機構(gòu)SNE Research發(fā)布的最新全球動力電池裝車量數(shù)據(jù)顯示,今年上半年,全球市場動力電池裝車量排行前十的企業(yè)中,中國動力電池廠商占據(jù)六席。

海外市場成為動力電池廠商新的增量市場,多位動力電池廠商“一把手”都曾明確表示,海外市場將成為企業(yè)業(yè)務(wù)拓展的新方向,高度關(guān)注海外市場謀求量利新增。

在寧德時代接下來150GWh產(chǎn)能擴建規(guī)劃中,約一半來自海外,包括歐洲匈牙利工廠前兩期項目,約70GWh。

據(jù)悉,目前寧德時代在歐洲市場份額約35%,并保持持續(xù)提升趨勢。海外市場除匈牙利工廠順利推進(jìn)外,其德國工廠已獲得大眾汽車集團模組測試實驗室及電芯測試實驗室雙認(rèn)證,成為全球首家獲得大眾集團模組認(rèn)證、歐洲首家獲得大眾集團電芯認(rèn)證的電池制造商。

寧德時代董事長曾毓群日前也公開表示,將為歐洲、美國的汽車生產(chǎn)商和電池制造商提供技術(shù)授權(quán)服務(wù),幫助它們啟動電池生產(chǎn)基地,以應(yīng)對氣候變化、推進(jìn)產(chǎn)業(yè)轉(zhuǎn)型。

上半年在海外市場嘗到“甜頭”的國軒高科,上半年存量客戶穩(wěn)定交付,新增多家歐洲車企量產(chǎn)定點。海外基地建設(shè)上,美國芝加哥、密歇根、斯洛伐克等生產(chǎn)基地布局正在推進(jìn)中,覆蓋材料、電芯、Pack的海外十大基地布局初步形成。

動力電池企業(yè)加速“出海”步伐,紛紛布局海外市場,深入當(dāng)?shù)亟◤S成為主流方式,以尋求新的增長點。但需要注意的是,與自主品牌“出海”相同,中國動力電池企業(yè)走向海外市場也并非一片坦途,“蜂擁出海”的背后,還需面臨歐美地區(qū)征收關(guān)稅、法案等措施限制。

按下“出海”加速鍵之后,想要將海外市場第二增長曲線做得更長,將持續(xù)考驗動力電池企業(yè)的海外戰(zhàn)略節(jié)奏與應(yīng)變能力。