證券時(shí)報(bào)

李明珠

2024-09-23 22:46

證券時(shí)報(bào)記者 孫翔峰

9月18日,國(guó)債期貨集體收漲。其中,30年期主力合約漲0.89%,10年期主力合約漲0.15%,均創(chuàng)新高。現(xiàn)貨市場(chǎng)方面,30年期國(guó)債到期收益率最低達(dá)到2.1575%,10年期國(guó)債到期收益率盤中一度下行至2.03%。

有分析人士認(rèn)為,8月,通脹、金融以及經(jīng)濟(jì)數(shù)據(jù)均偏弱,市場(chǎng)對(duì)于基本面弱修復(fù)的預(yù)期延續(xù),在風(fēng)險(xiǎn)偏好較低的環(huán)境下,債市走強(qiáng)存在支撐。不過,市場(chǎng)進(jìn)入高位之后,債市整體情緒比較敏感,后續(xù)債市波動(dòng)可能顯著增大。

多因素推動(dòng)債市走強(qiáng)

節(jié)前密集發(fā)布的一些宏觀數(shù)據(jù),可能是近期債券市場(chǎng)持續(xù)走強(qiáng)的核心驅(qū)動(dòng)力。

國(guó)家統(tǒng)計(jì)局9月9日公布的數(shù)據(jù)顯示,8月,受高溫多雨天氣等因素影響,中國(guó)居民消費(fèi)價(jià)格指數(shù)(CPI)同比漲幅擴(kuò)大至0.4%,環(huán)比季節(jié)性上漲。

9月13日,央行公布的數(shù)據(jù)顯示,8月新增人民幣貸款9000億元,同比少增4600億元;8月新增社會(huì)融資規(guī)模為30298億元,同比少增981億元。8月末,廣義貨幣(M_[2])同比增長(zhǎng)6.3%,增速與上月末持平;狹義貨幣(M_[1])同比下降7.3%,降幅較上月末擴(kuò)大0.7個(gè)百分點(diǎn),M_[2]-M_[1]剪刀差走闊至13.6%,創(chuàng)1996年6月以來新高。8月,M_[1]同比增速為-7.3%,錄得有統(tǒng)計(jì)以來新低,且已連續(xù)5個(gè)月為負(fù)。

“M_[1]、M_[2]同比均受到叫停‘手工貼息’存款以及信貸擴(kuò)張偏弱的影響。整體來看,企業(yè)和居民信貸均持續(xù)低位,實(shí)體融資意愿仍然偏弱,中期來看貨幣政策仍需繼續(xù)寬松。”華鑫證券分析師羅云峰表示。

中信證券首席經(jīng)濟(jì)學(xué)家明明在接受證券時(shí)報(bào)記者采訪時(shí)表示:“8月,通脹、金融以及經(jīng)濟(jì)數(shù)據(jù)發(fā)布后,市場(chǎng)對(duì)于基本面弱修復(fù)的預(yù)期延續(xù),在風(fēng)險(xiǎn)偏好較低的環(huán)境下,債市走強(qiáng)存在支撐。”

東方金誠(chéng)研究發(fā)展部部門總監(jiān)馮琳也對(duì)證券時(shí)報(bào)記者表示,8月當(dāng)月新增人民幣貸款同比少增幅度顯著擴(kuò)大,1~8月新增人民幣貸款同比少增逾3萬(wàn)億元,這會(huì)增加銀行配債需求,并對(duì)市場(chǎng)預(yù)期產(chǎn)生重要影響。

“經(jīng)濟(jì)處于修復(fù)期,各項(xiàng)經(jīng)濟(jì)數(shù)據(jù)有待整固,基本面決定債市趨勢(shì)得以延續(xù);而在對(duì)短期財(cái)政擴(kuò)張政策的擔(dān)憂短暫解除后,債市利多因素相對(duì)占優(yōu),在突破前期監(jiān)管調(diào)控點(diǎn)位后未受到打壓,進(jìn)一步引發(fā)市場(chǎng)走強(qiáng)。”華金證券研究所固收高級(jí)分析師牛逸表示。

看多情緒仍然旺盛

整體而言,債市做多的情緒仍然旺盛。對(duì)于后市,交易員和分析師都保持比較樂觀的一致預(yù)期。

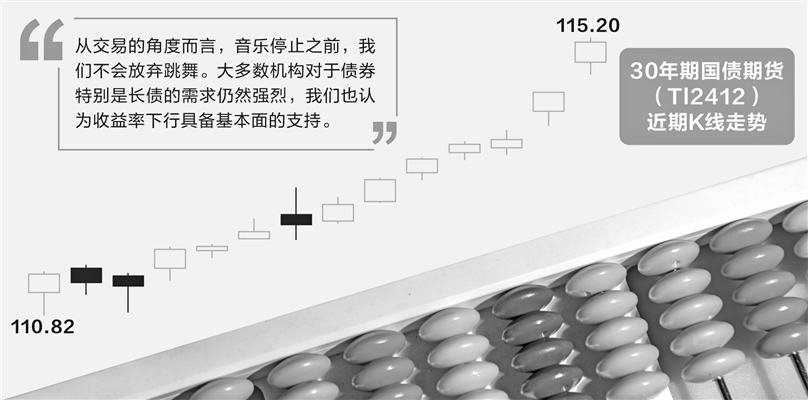

“從交易的角度而言,音樂停止之前,我們不會(huì)放棄跳舞。大多數(shù)機(jī)構(gòu)對(duì)于債券特別是長(zhǎng)債的需求仍然強(qiáng)烈,我們也認(rèn)為收益率下行具備基本面的支持。”上海一家投資機(jī)構(gòu)的固定收益業(yè)務(wù)負(fù)責(zé)人對(duì)證券時(shí)報(bào)記者表示。

明明認(rèn)為,往后看,經(jīng)濟(jì)基本面數(shù)據(jù)修復(fù)斜率抬升可能需要更多穩(wěn)增長(zhǎng)政策信號(hào),而政策成效體現(xiàn)在數(shù)據(jù)上需要更多的時(shí)間,債市基本面環(huán)境或長(zhǎng)期較好。情緒上,股債“蹺蹺板”對(duì)近期的行情存在一定提振,但并非債市走強(qiáng)的主線,考慮到權(quán)益市場(chǎng)走勢(shì)相對(duì)順周期,未來行情反轉(zhuǎn)引起債市回調(diào)的空間可能相對(duì)有限。

政策面上,央行維持斜向上收益率曲線的目標(biāo)短期并未變化,結(jié)合這一輪干預(yù)措施對(duì)市場(chǎng)利率引導(dǎo)的成效,新的調(diào)控手段可能在醞釀中;長(zhǎng)期來看,支持性貨幣政策立場(chǎng)尚未改變,支持實(shí)體經(jīng)濟(jì)需要實(shí)際利率的進(jìn)一步下行,長(zhǎng)債利率中樞下行的方向仍然較為明確。

馮琳也認(rèn)為,目前市場(chǎng)對(duì)于基本面偏弱的預(yù)期較為一致,同時(shí)貨幣政策將延續(xù)穩(wěn)增長(zhǎng)取向,繼續(xù)支撐降準(zhǔn)降息預(yù)期。只要基本面預(yù)期偏弱、貨幣政策維持寬松、廣譜利率趨于下行等因素不發(fā)生逆轉(zhuǎn),長(zhǎng)端利率走勢(shì)的趨勢(shì)性轉(zhuǎn)向風(fēng)險(xiǎn)就不大。

也有一些觀點(diǎn)比較謹(jǐn)慎。牛逸就表示,從基本面出發(fā),今年以來經(jīng)濟(jì)數(shù)據(jù)整體仍在歷史波動(dòng)范圍內(nèi)。當(dāng)前,長(zhǎng)短端利率對(duì)于政策空間的定價(jià)較為充分,支撐經(jīng)濟(jì)高質(zhì)量發(fā)展的要素條件在不斷累積增多,如果后續(xù)政策不及預(yù)期,債市可能會(huì)出現(xiàn)回調(diào)。

不過,他也表示,經(jīng)濟(jì)內(nèi)生性的趨勢(shì)短期內(nèi)很難逆轉(zhuǎn),加上監(jiān)管對(duì)于市場(chǎng)穩(wěn)定性的調(diào)控手段進(jìn)一步細(xì)化,即使出現(xiàn)回調(diào),幅度可能也較為有限。

債市情緒更加敏感

“從交易的角度來說,市場(chǎng)預(yù)期比較一致的時(shí)候,風(fēng)險(xiǎn)也可能會(huì)比較高。”前述投資機(jī)構(gòu)的固定收益業(yè)務(wù)負(fù)責(zé)人坦言,當(dāng)前債市確實(shí)進(jìn)入了比較復(fù)雜的階段,市場(chǎng)各方情緒都比較敏感,“如果只一心想著做多,風(fēng)險(xiǎn)會(huì)很大”。

“就短期來看,債市也面臨一些風(fēng)險(xiǎn)因素,主要是在長(zhǎng)債利率創(chuàng)下新低后,后續(xù)央行對(duì)長(zhǎng)債利率的調(diào)控以及機(jī)構(gòu)止盈可能會(huì)引發(fā)債市回調(diào),這意味著后期債市波動(dòng)風(fēng)險(xiǎn)正在加大。”馮琳表示。

她認(rèn)為,在市場(chǎng)已提前定價(jià)寬松預(yù)期的情況下,若后續(xù)降準(zhǔn)降息落地,債市可能會(huì)出現(xiàn)比較大的止盈壓力。另外,盡管9月人大常委會(huì)未提及財(cái)政工具,債市對(duì)財(cái)政政策加碼的擔(dān)憂暫緩,但內(nèi)需不足對(duì)財(cái)政政策加力的訴求較強(qiáng),后續(xù)增量政策出臺(tái)也會(huì)對(duì)債市造成一定擾動(dòng)。

牛逸也表示,當(dāng)前的債券利率和經(jīng)濟(jì)基本面并不完全匹配,同時(shí)長(zhǎng)端利率過低缺乏正向激勵(lì)。部分機(jī)構(gòu)資產(chǎn)和負(fù)債端存在不匹配,一旦利率波動(dòng)較大會(huì)出現(xiàn)大幅虧損,其中既包括中小銀行一類自營(yíng)機(jī)構(gòu),也包括理財(cái)產(chǎn)品凈值化后的個(gè)人投資者。當(dāng)市場(chǎng)參與者一致預(yù)期過于一致,一旦市場(chǎng)趨勢(shì)形成反轉(zhuǎn),交易過于擁擠就會(huì)產(chǎn)生踩踏,發(fā)生“債券折價(jià)-凈值下跌-贖回”的負(fù)反饋。

事實(shí)上,上個(gè)月市場(chǎng)已經(jīng)給投資者提了醒。8月初,在大行賣債等一系列因素影響下,債券市場(chǎng)整體回調(diào),隨后引發(fā)機(jī)構(gòu)預(yù)防性贖回,債市出現(xiàn)了一波短暫的“贖回潮”,帶動(dòng)信用債拋售,導(dǎo)致8月信用債持續(xù)調(diào)整。僅8月12日,債基就大幅凈贖回59.66億元,在隨后的兩周多內(nèi)累計(jì)凈贖回規(guī)模近200億元。

“回顧8月末債市經(jīng)歷的一輪小‘贖回潮’,不難發(fā)現(xiàn)當(dāng)前債市情緒相對(duì)脆弱。”明明表示,一方面,需要關(guān)注后續(xù)基本面數(shù)據(jù),在市場(chǎng)預(yù)期普遍偏差的環(huán)境下,若出現(xiàn)超預(yù)期改善的情況,利率也可能經(jīng)歷較大的調(diào)整;另一方面,央行干預(yù)措施暫緩并不意味著放棄對(duì)于收益率曲線形態(tài)的干預(yù),需要關(guān)注后續(xù)潛在的新政策工具落地的可能性。