證券時(shí)報(bào)網(wǎng)

臧曉松

2024-09-21 00:20

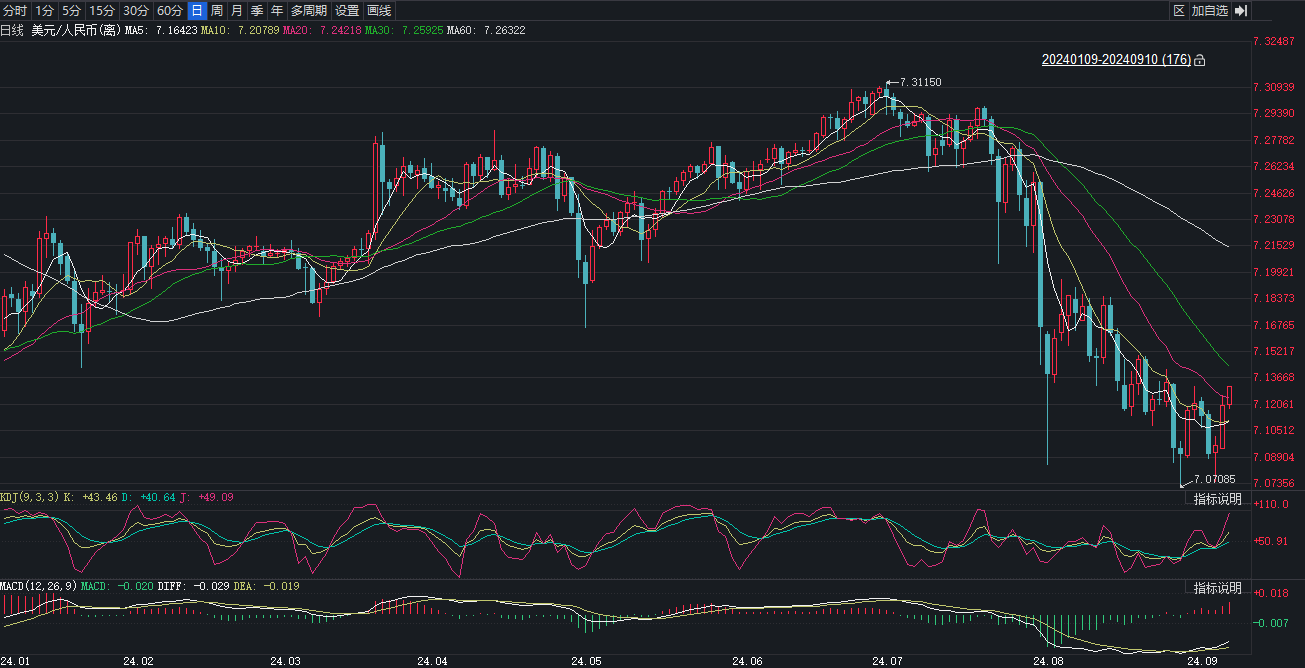

近日,國(guó)投證券分析師尹睿哲發(fā)布最新報(bào)告指出,通過(guò)對(duì)境外資本買(mǎi)入同業(yè)存單的交易狀況進(jìn)行周度估算,8月境外資本買(mǎi)入同業(yè)存單的規(guī)模約555億元,較去年11月以來(lái)的月均889億元買(mǎi)入量明顯回落。9月首周,境外資本買(mǎi)入同業(yè)存單規(guī)模進(jìn)一步放緩至28億元,對(duì)同業(yè)存單市場(chǎng)的邊際支撐力度明顯減弱。

一位香港銀行外匯交易員向記者透露,8月以來(lái),隨著美元兌人民幣匯率從7.25回升至7.12附近,海外資管機(jī)構(gòu)與基金公司對(duì)境內(nèi)同業(yè)存單的配置有所回落。據(jù)悉,人民幣匯率上漲導(dǎo)致債券息差交易的實(shí)際超額收益率相對(duì)“縮水”。

圖片來(lái)源:同花順iFinD

不過(guò),近期境內(nèi)金融機(jī)構(gòu)對(duì)同業(yè)存單的配置意愿持續(xù)上漲。無(wú)論是銀行理財(cái)子公司,還是保險(xiǎn)資金都在底層資產(chǎn)配置過(guò)程增加同業(yè)存單持倉(cāng)。一位銀行理財(cái)子公司人士向記者透露,8月以來(lái),受央行入場(chǎng)買(mǎi)短賣(mài)長(zhǎng)、貨幣政策趨于寬松等因素影響,1年期國(guó)債收益率持續(xù)走低至年內(nèi)低點(diǎn)1.377%,低于同期同業(yè)存單到期收益率(約1.95%)。所以,他們?cè)黾恿送瑯I(yè)存單配置力度。

在他看來(lái),當(dāng)前境內(nèi)外資本對(duì)同業(yè)存單有著截然不同的配置興趣,主要是受各自的投資策略差異影響。就境內(nèi)金融機(jī)構(gòu)而言,在當(dāng)前固收類(lèi)市場(chǎng)資產(chǎn)荒狀況延續(xù)的情況下,市場(chǎng)參與者都在努力提升理財(cái)產(chǎn)品底層資產(chǎn)配置“性?xún)r(jià)比”,既能兼顧高安全性與高流動(dòng)性同時(shí),又能獲取相對(duì)更高的回報(bào),給產(chǎn)品穩(wěn)健運(yùn)營(yíng)增加“安全墊”。

債券息差交易“退潮”,9月首周外資買(mǎi)入同業(yè)存單規(guī)模為28億元

今年以來(lái),債券息差交易火熱,是海外資本爭(zhēng)相加倉(cāng)短期境內(nèi)債券與同業(yè)存單的一大驅(qū)動(dòng)因素。據(jù)悉,債券息差交易主要是海外資本認(rèn)為未來(lái)人民幣潛在升值回報(bào)與短期債券持有到期回報(bào)率之和,有望超過(guò)同期美債收益率,令他們紛紛加倉(cāng)境內(nèi)1年期等短期國(guó)債與同業(yè)存單。

華西證券發(fā)布報(bào)告指出,以7月31日為例,1年期美元兌人民幣掉期點(diǎn)數(shù)(遠(yuǎn)期匯率與即期匯率之差)收盤(pán)價(jià)為-2892個(gè)基點(diǎn),鑒于當(dāng)天人民幣即期匯率為7.2261,其對(duì)應(yīng)的遠(yuǎn)期匯率為7.2261-0.2892=6.9369,由此可以推算海外投資機(jī)構(gòu)認(rèn)為未來(lái)人民幣匯率的升值空間為4%。

華西證券的報(bào)告指出,境外資本通過(guò)1年期外匯掉期交易鎖定4%的人民幣升值回報(bào),再投資1年期國(guó)債(7月底的到期收益率為1.42%),就能獲得5.42%的綜合回報(bào),高于當(dāng)時(shí)的1年期美國(guó)國(guó)債收益率4.73%。

這無(wú)疑吸引眾多海外資本紛紛參與上述債券息差交易,持續(xù)加倉(cāng)境內(nèi)短期國(guó)債。在這個(gè)過(guò)程,越來(lái)越多海外資本發(fā)現(xiàn)投資同業(yè)存單開(kāi)展債券息差交易的獲利空間更加豐厚。相比1年期國(guó)債收益率持續(xù)回落至1.5%下方,1年期同業(yè)存單到期收益率基本維持在1.8%—2%。

這令同業(yè)存單日益成為境外資本開(kāi)展債券息差交易的首選品種。

尹睿哲在報(bào)告中指出,在這輪債券息差交易浪潮里,海外資本的主要套利投資標(biāo)的是同業(yè)存單。去年11月以來(lái),海外資本買(mǎi)入的同業(yè)存單規(guī)模累計(jì)達(dá)到約8000億元,平均月底買(mǎi)入量為889億元。截至7月底,海外資本持有的同業(yè)存單規(guī)模達(dá)到10909億元,占比達(dá)到約6.16%。此外,彭博亞洲策略分析師趙志軒也表示,今年境外投資者明顯加大對(duì)同業(yè)存單的購(gòu)買(mǎi)力度,持倉(cāng)所占份額升至7月底的6.15%,創(chuàng)下2015年以來(lái)的最高水平,略低于境外投資者對(duì)中國(guó)國(guó)債的持倉(cāng)份額(7.16%)。

但是,受8月人民幣匯率較大幅度升值影響,境外資本對(duì)同業(yè)存單的態(tài)度,迅速?gòu)摹白放酢鞭D(zhuǎn)向“觀望”。上述外匯交易員向記者透露,8月起,境外基金公司與資管機(jī)構(gòu)對(duì)境內(nèi)1年期國(guó)債與1年期同業(yè)存單買(mǎi)入熱情一直在回落。9月首周,境外資本買(mǎi)入同業(yè)存單規(guī)模進(jìn)一步放緩至28億元,對(duì)同業(yè)存單市場(chǎng)的邊際支撐力度明顯減弱。這背后,是人民幣匯率持續(xù)升值“吞噬”了相當(dāng)比例的匯兌收益,而債券息差交易的實(shí)際回報(bào)率顯著縮水。

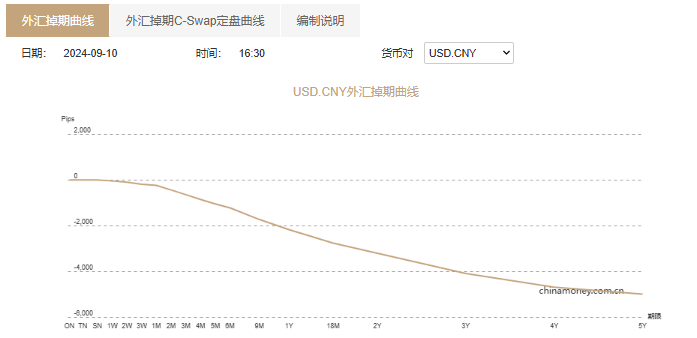

尹睿哲發(fā)布的報(bào)告認(rèn)為,境外資本對(duì)人民幣債券資產(chǎn)的套息空間在今年7月底出現(xiàn)拐點(diǎn)。隨著8月人民幣持續(xù)升值導(dǎo)致美元兌人民幣的外匯掉期點(diǎn)數(shù)相應(yīng)回升——自最低點(diǎn)-2986.5回升至-2126(相應(yīng)的未來(lái)人民幣未來(lái)升值空間減少),導(dǎo)致“1年期存單+匯兌收益”減去1年期美債收益率的實(shí)際套息空間從最高123個(gè)基點(diǎn)收窄至約90個(gè)基點(diǎn),創(chuàng)下去年11月以來(lái)的最低值。

圖片來(lái)源:中國(guó)貨幣網(wǎng)

這位外匯交易員直言,在債券息差交易的實(shí)際套息空間回落至90個(gè)基點(diǎn)后,海外資本對(duì)投資同業(yè)存單開(kāi)展債券息差交易的興趣將明顯降溫。

在他看來(lái),除非美聯(lián)儲(chǔ)在9月超預(yù)期降息令美元指數(shù)與1年期美債收益率大幅下跌,否則海外資管機(jī)構(gòu)與基金公司很難再?gòu)?fù)制上半年對(duì)債券息差交易的狂熱投資情緒。

1年期同業(yè)存單近期到期收益率與5年期國(guó)開(kāi)債利率“倒掛”

相比境外資本,國(guó)內(nèi)金融機(jī)構(gòu)卻對(duì)此產(chǎn)生日益濃厚的投資熱情。上述銀行理財(cái)子公司人士向記者表示,8月以來(lái),他們一直在增加1年期同業(yè)存單的配置力度。一方面,面對(duì)長(zhǎng)期債券投資風(fēng)險(xiǎn)加大,他們正積極減少期限錯(cuò)配風(fēng)險(xiǎn),避免長(zhǎng)期國(guó)債收益率回升(債券價(jià)格下跌)對(duì)短存長(zhǎng)投行為造成較大的投資風(fēng)險(xiǎn);另一方面,1年期同業(yè)存單到期收益率高于1年期國(guó)債收益率,對(duì)理財(cái)產(chǎn)品收益率的提振效應(yīng)更加明顯。

他直言,目前1年期同業(yè)存單到期收益率約在1.95%附近,相比1年期國(guó)債收益率為1.42%,更具資產(chǎn)配置性?xún)r(jià)比。近期國(guó)債交易活躍度下降的情況下,流動(dòng)性相對(duì)較好的同業(yè)存單還能滿(mǎn)足理財(cái)產(chǎn)品對(duì)底層資產(chǎn)快速變現(xiàn)能力的要求。記者了解到,近期1年期同業(yè)存單走勢(shì)相對(duì)“獨(dú)立”,也是銀行理財(cái)子公司、保險(xiǎn)等金融機(jī)構(gòu)選擇積極配置博取相對(duì)較高回報(bào)的重要因素。

尹睿哲發(fā)布的報(bào)告認(rèn)為,在短端利率迭創(chuàng)新低同時(shí),存單利率走勢(shì)則相對(duì)獨(dú)立,1年期同業(yè)存單不但與短端國(guó)債的走勢(shì)背離,還與5年期國(guó)開(kāi)債利率出現(xiàn)罕見(jiàn)倒掛。據(jù)悉,境外資本的買(mǎi)入支撐邊際力度在放緩,而銀行中長(zhǎng)期負(fù)債端存在“缺口”,導(dǎo)致大型銀行近期資金融出量相對(duì)減少,令銀行存單發(fā)行利率維持在相對(duì)高位。

圖片來(lái)源:中國(guó)貨幣網(wǎng)

上述銀行理財(cái)子公司人士指出,近期1年期同業(yè)存單收益率能高于1年期國(guó)債收益率逾50個(gè)基點(diǎn),另一個(gè)重要支撐是當(dāng)前金融市場(chǎng)的資金拆借成本較高。數(shù)據(jù)顯示,截至9月10日17時(shí),銀行間隔夜與7天期質(zhì)押式回購(gòu)加權(quán)利率(DR001與DR007)分別為1.9409%與1.8612%,無(wú)形間支撐1年期同業(yè)存單發(fā)行利率相對(duì)較高。

圖片來(lái)源:中國(guó)貨幣網(wǎng)

該銀行理財(cái)子公司人士指出,隨著央行降準(zhǔn)步伐臨近,一旦市場(chǎng)資金面重回寬松令銀行間質(zhì)押式回購(gòu)加權(quán)利率走低,1年期同業(yè)存單利率也將隨之走弱,到時(shí)金融機(jī)構(gòu)又將不得不尋找新的兼顧安全性與相對(duì)高收益的資產(chǎn),支撐理財(cái)產(chǎn)品穩(wěn)健運(yùn)營(yíng)。