中國(guó)基金報(bào)

含章

2024-09-17 20:21

近期,多家人身險(xiǎn)公司已完成普通型壽險(xiǎn)產(chǎn)品切換,下架3.0%預(yù)定利率的普通型保險(xiǎn)商品,而后續(xù)2.5%預(yù)定利率的普通型保險(xiǎn)產(chǎn)品暫時(shí)還未上線。不過(guò),《每日經(jīng)濟(jì)新聞》記者也注意到,在利率切換期間,分紅型產(chǎn)品熱度較高,對(duì)比后續(xù)即將上架的2.5%預(yù)定利率產(chǎn)品,“固定收益+分紅”型產(chǎn)品顯得更為“劃算”一些。

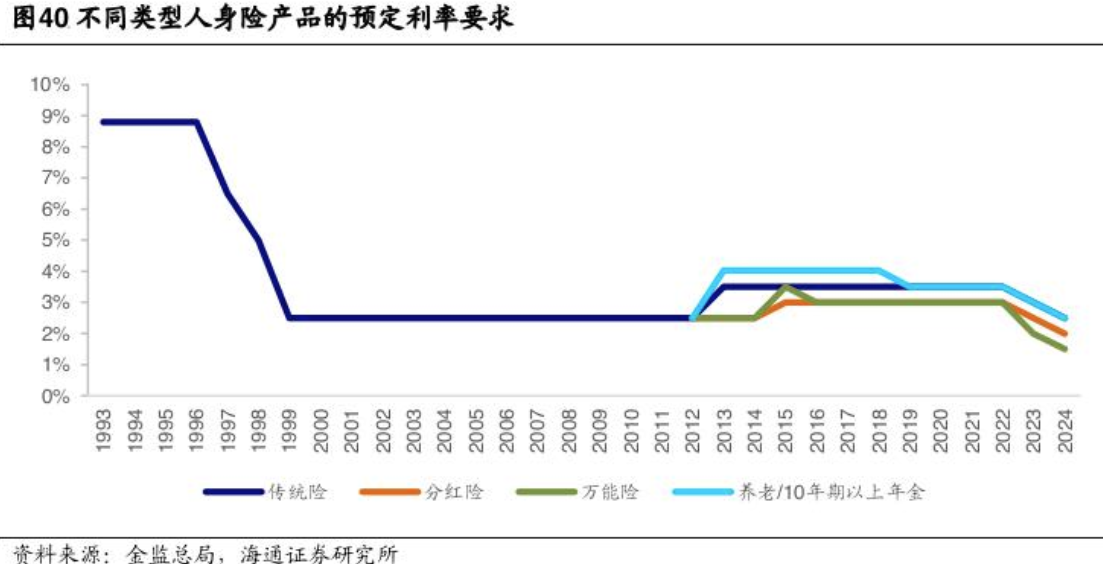

根據(jù)金融監(jiān)管總局此前發(fā)布的《關(guān)于健全人身保險(xiǎn)產(chǎn)品定價(jià)機(jī)制的通知》(以下簡(jiǎn)稱《通知》),自2024年9月1日起,新備案的普通型保險(xiǎn)產(chǎn)品預(yù)定利率上限為2.5%;自10月1日起,新備案的分紅型保險(xiǎn)產(chǎn)品預(yù)定利率上限為2.0%;新備案的萬(wàn)能型保險(xiǎn)產(chǎn)品最低保證利率上限為1.5%;最低保證利率超過(guò)上限的萬(wàn)能型保險(xiǎn)產(chǎn)品停止銷售。

值得一提的是,不少險(xiǎn)企在其預(yù)定利率2.5%分紅型終身壽險(xiǎn)產(chǎn)品介紹頁(yè)面,標(biāo)注“即將停止銷售”字樣,時(shí)間為“近期”或者“最晚9月30日”。不過(guò),記者還注意到,部分分紅型終身壽險(xiǎn)產(chǎn)品頁(yè)面標(biāo)有鎖定3%預(yù)定利率,還標(biāo)注了明顯的下架倒計(jì)時(shí),下架時(shí)間為9月底。“保底再加分紅,總體可以達(dá)到3.8%左右收益。”一位保險(xiǎn)顧問(wèn)如此介紹。

某預(yù)定利率3%終身壽險(xiǎn)產(chǎn)品介紹頁(yè)面標(biāo)注“產(chǎn)品下架時(shí)間”

分紅型保險(xiǎn)產(chǎn)品是合適的投資產(chǎn)品嗎?目前分紅型保險(xiǎn)產(chǎn)品的普遍收益是多少,收益受哪些因素影響?

鎖定3%預(yù)定利率?保險(xiǎn)顧問(wèn):僅代表“保險(xiǎn)利率3.0%定價(jià)時(shí)代的產(chǎn)品”

“9月起新備案普通型保險(xiǎn)產(chǎn)品預(yù)定利率上限為2.5%,10月起新備案分紅型保險(xiǎn)產(chǎn)品預(yù)定利率上限為2.0%。”在添加保險(xiǎn)顧問(wèn)小劉后,上述對(duì)話出現(xiàn)在對(duì)話框內(nèi)。《每日經(jīng)濟(jì)新聞》記者注意到,部分險(xiǎn)企的分紅型終身壽險(xiǎn)產(chǎn)品介紹頁(yè)面依舊有鎖定3%預(yù)定利率的字樣,是否依舊能夠買到3%預(yù)定利率的產(chǎn)品?記者就此以購(gòu)買者身份進(jìn)行咨詢。

某終身壽險(xiǎn)產(chǎn)品介紹頁(yè)面依舊有“鎖定3%預(yù)定利率”字樣

隨后,小劉表示,上述3%預(yù)定利率并非保證受益部分,僅僅代表“保險(xiǎn)利率3.0%定價(jià)時(shí)代的產(chǎn)品”,合計(jì)收益是2.5%加分紅部分。小劉介紹,“有機(jī)會(huì)達(dá)到3.5%或者更高。”據(jù)悉,3.0%固收的產(chǎn)品在8月31日前已經(jīng)全部下架了,2.5%保底的分紅型壽險(xiǎn)產(chǎn)品也會(huì)在這個(gè)月全部下架。

據(jù)了解,分紅險(xiǎn)是相對(duì)普通型保險(xiǎn)來(lái)說(shuō)的,普通型保險(xiǎn)也被稱為傳統(tǒng)險(xiǎn),指的是客戶利益固定的保險(xiǎn)產(chǎn)品,增額終身壽險(xiǎn)、年金保險(xiǎn)等均屬于此類;客戶收益浮動(dòng)的保險(xiǎn)產(chǎn)品被稱為新型保險(xiǎn),包括分紅型、萬(wàn)能型保險(xiǎn)等。分紅險(xiǎn)的收益構(gòu)成為“保證部分+浮動(dòng)的紅利部分”,紅利取決于保險(xiǎn)公司分紅產(chǎn)品賬戶的經(jīng)營(yíng)情況。另外,萬(wàn)能險(xiǎn)客戶的收益則取決于結(jié)算利率,通常包括“最低保證部分+浮動(dòng)部分”。

“3.0%的普通型保險(xiǎn)產(chǎn)品下架后,下批產(chǎn)品就會(huì)是2.5%的固收,目前還沒(méi)有上線。如果買后續(xù)固收2.5%的,不如買分紅型2.5%加分紅的。”據(jù)小劉介紹,2.5%保底再加分紅,總體可以達(dá)到3.8%左右收益。

業(yè)內(nèi):分紅型保險(xiǎn)的總收益率取決于分紅實(shí)現(xiàn)率

分紅型保險(xiǎn)產(chǎn)品是合適的投資產(chǎn)品嗎?目前分紅型保險(xiǎn)產(chǎn)品的普遍收益是多少,收益受哪些因素影響?

“分紅型保險(xiǎn)的收益來(lái)源有兩部分,一是保證收益,二是不保證的分紅。普通型保險(xiǎn)只保證收益,沒(méi)有不確定的分紅。”資深精算師徐昱琛對(duì)《每日經(jīng)濟(jì)新聞》記者表示。

記者了解到,2.5%預(yù)定收益并非保單持有人最終拿到的收益,需要扣除各項(xiàng)費(fèi)用。

“所謂2.5%的保證收益采用定價(jià)利率或者保險(xiǎn)公司預(yù)定利率,扣除保險(xiǎn)公司的一些經(jīng)營(yíng)費(fèi)用后,保單持有人能拿到收益大概在2.1%到2.3%。”徐昱琛介紹道,至于分紅部分,分紅型保險(xiǎn)的分紅部分是不確定的。

“收益主要來(lái)源于利差。”據(jù)徐昱琛介紹,保險(xiǎn)公司在銷售分紅型保險(xiǎn)產(chǎn)品時(shí)要有演示利率,根據(jù)監(jiān)管要求演示利率最高不超過(guò)4.5%。徐昱琛進(jìn)一步指出,“預(yù)定利率部分為2.5%,那么超額的部分就是2.0%,保單持有人至少能分配2.0%的70%,也就是1.4%。”分紅型保險(xiǎn)的總收益率,取決于分紅的實(shí)現(xiàn)率。

分紅的實(shí)現(xiàn)率如果是100%,那么就是分紅型保險(xiǎn)最終收益可以簡(jiǎn)單看成2.5%加上1.4%;如果分紅實(shí)現(xiàn)率是70%,1.4%要打7折;如果分紅實(shí)現(xiàn)率比較好達(dá)到150%,1.4%乘上150%就是2.1%。

“2023年以前,整個(gè)行業(yè)的分紅實(shí)現(xiàn)率整體是達(dá)到100%,甚至超過(guò)100%的。”徐昱琛稱,對(duì)比后續(xù)2.5%的普通型保險(xiǎn),分紅型保險(xiǎn)不論實(shí)現(xiàn)率多少,都更有優(yōu)勢(shì)。

預(yù)定利率高于2.0%的分紅險(xiǎn)產(chǎn)品進(jìn)入下架“倒計(jì)時(shí)”

在低利率市場(chǎng)環(huán)境下,過(guò)去多年來(lái)相對(duì)較高預(yù)定利率的產(chǎn)品令中小保險(xiǎn)公司感覺(jué)“吃力”。

2023年7月末,保險(xiǎn)產(chǎn)品預(yù)定利率迎來(lái)一次集中下調(diào),由3.5%下調(diào)至3.0%。2024年8月19日,國(guó)家金融監(jiān)督管理總局下發(fā)《關(guān)于健全人身保險(xiǎn)產(chǎn)品定價(jià)機(jī)制的通知》,再次下調(diào)預(yù)定利率上限。

根據(jù)上述《通知》,新備案的普通型保險(xiǎn)產(chǎn)品預(yù)定利率上限為2.5%(通知前為3.0%),自10月1日起,新備案的分紅型保險(xiǎn)產(chǎn)品預(yù)定利率上限為2.0%(《通知》前為2.5%),新備案的萬(wàn)能型保險(xiǎn)產(chǎn)品最低保證利率上限為1.5%(通知前為2.0%),利率高于上述上限的保險(xiǎn)產(chǎn)品停止銷售。

這也意味著,預(yù)定利率高于2.0%的分紅險(xiǎn)和保底利率高于1.5%的萬(wàn)能險(xiǎn),還能銷售不足1個(gè)月的時(shí)間。

隨著預(yù)定利率兩輪下調(diào),市場(chǎng)上關(guān)于增額終身壽險(xiǎn)產(chǎn)品的熱度也在上升,不少險(xiǎn)企在其產(chǎn)品介紹頁(yè)面標(biāo)明了停售時(shí)間,令人感到時(shí)間的“緊迫性”。

中信證券非銀行金融業(yè)聯(lián)席首席分析師童成墩分析指出:新一輪低利率環(huán)境,分紅險(xiǎn)成為重要轉(zhuǎn)型方向。但有效資產(chǎn)荒疊加披露規(guī)則所限,分紅實(shí)現(xiàn)率波動(dòng)可能削弱產(chǎn)品吸引力。展望未來(lái),向分紅險(xiǎn)轉(zhuǎn)型是大勢(shì)所趨,但仍需時(shí)間。長(zhǎng)期來(lái)看,低負(fù)債成本是保險(xiǎn)股阿爾法的主要來(lái)源,保險(xiǎn)公司降本增效創(chuàng)造長(zhǎng)期價(jià)值。