券商中國

許諾

2024-09-16 07:48

繼3.0%的傳統(tǒng)壽險(xiǎn)全面停售之后,“2.5%+浮動收益”的分紅險(xiǎn)銷售進(jìn)入倒計(jì)時(shí)!

“本月最后窗口期,2.5%+X,收益率高達(dá)4%+的金融房產(chǎn),絕對值得你擁有……”一位保險(xiǎn)銷售人員在社交網(wǎng)站上如是宣傳,正值分紅險(xiǎn)預(yù)定利率切換窗口期,不少保險(xiǎn)業(yè)人士直呼:現(xiàn)在是分紅險(xiǎn)的最佳配置時(shí)機(jī)!

為何9月份是分紅險(xiǎn)配置的好時(shí)機(jī)?根據(jù)業(yè)內(nèi)測算,假設(shè)紅利實(shí)現(xiàn)率達(dá)到100%,在目前固定收益2.5%,加上紅利演示部分收益1.5%的情況下,分紅險(xiǎn)產(chǎn)品的理論最高收益率能達(dá)到3.9%,相對于上月末銷售的3.0%固定收益保險(xiǎn)而言,在收益率上無疑更具優(yōu)勢。

在市場利率不斷下行背景下,“保底+浮動”收益類型的分紅險(xiǎn)日漸受到業(yè)內(nèi)推崇。多家頭部險(xiǎn)企近期公開表示,預(yù)計(jì)未來分紅險(xiǎn)將在產(chǎn)品結(jié)構(gòu)中占到50%,甚至更高。不過,《每日經(jīng)濟(jì)新聞》記者注意到,消費(fèi)者對這一輪分紅險(xiǎn)停售“上車”意愿明顯不足。

從2.5%降至2%,預(yù)期收益率相差接近1%

記者了解到,截至目前,已有多家保險(xiǎn)公司陸續(xù)停售了主推的2.5%預(yù)定利率的分紅險(xiǎn)。有保險(xiǎn)業(yè)內(nèi)人士坦言,一些IRR(內(nèi)部收益率)比較高的產(chǎn)品隨時(shí)都有下架的可能。

那么,此次分紅險(xiǎn)預(yù)定利率切換前后,產(chǎn)品收益率到底相差多少?

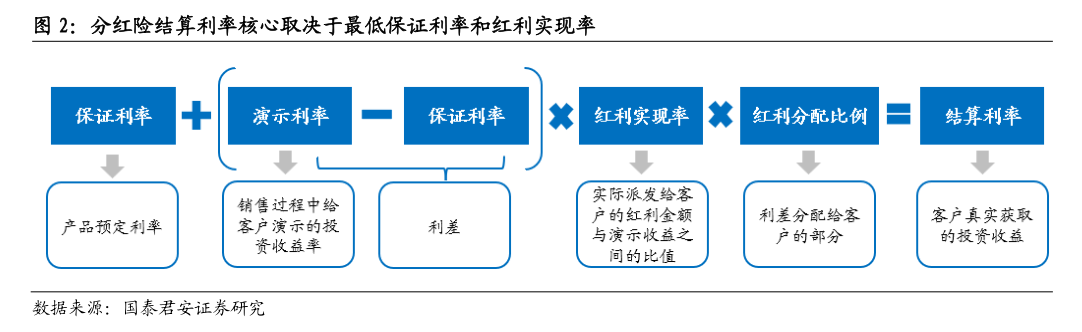

從收益結(jié)構(gòu)看,分紅險(xiǎn)是由保證利率和非保證利率兩部分構(gòu)成。保證利率是分紅險(xiǎn)產(chǎn)品定價(jià)時(shí)為保單設(shè)計(jì)的利率(即預(yù)定利率),可以視作保險(xiǎn)公司為客戶提供的保底收益,非保證利率部分即紅利部分,取決于保險(xiǎn)公司分紅產(chǎn)品賬戶的經(jīng)營情況。按規(guī)定,保險(xiǎn)公司應(yīng)至少將分紅保險(xiǎn)業(yè)務(wù)當(dāng)年度可分配盈余的70%分配給客戶。這部分收益是不確定的,會隨著市場波動。

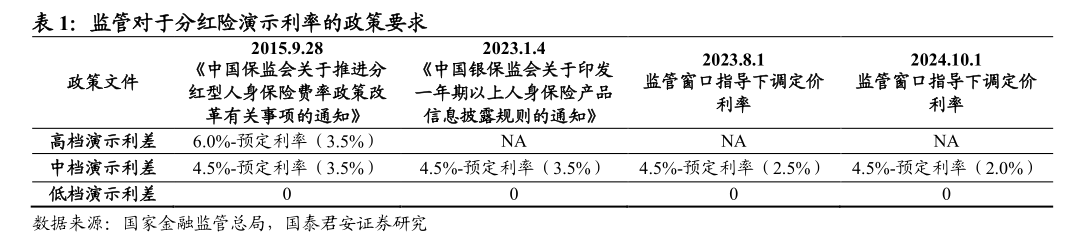

根據(jù)監(jiān)管部門2023年發(fā)布的《一年期以上人身保險(xiǎn)產(chǎn)品信息披露規(guī)則》,用于利益演示的利差水平不得高于4.5%減去產(chǎn)品預(yù)定利率。據(jù)悉,現(xiàn)在市面上大多數(shù)2.5%預(yù)定利率的分紅險(xiǎn)所使用的演示利率為4.5%。

據(jù)精算視覺的創(chuàng)始人Alex測算,當(dāng)前分紅險(xiǎn)在2.5%預(yù)定利率之上,還提供(4.5%-2.5%)×70%=1.4%的浮動演示收益,因此分紅險(xiǎn)產(chǎn)品在扣除費(fèi)用之前的預(yù)期總收益率為2.5%+1.4%=3.9%(扣除費(fèi)用成本之后的預(yù)期總收益率大約為3.5%~3.6%)。

“而在本輪監(jiān)管部門指導(dǎo)的預(yù)定利率下調(diào)中,監(jiān)管部門同樣也通過窗口指導(dǎo)的形式下調(diào)了分紅險(xiǎn)的演示利率上限至4.0%,根據(jù)同業(yè)交流的信息情況,9月30日之后2.0%預(yù)定利率的分紅險(xiǎn)所使用的演示利率大多為3.5%。”Alex表示,因?yàn)榇蠹移毡檎J(rèn)為,保守的演示利率有助于未來紅利實(shí)現(xiàn)率的達(dá)成。

其繼續(xù)測算,假如一款2.0%預(yù)定利率的分紅險(xiǎn)使用了3.5%的演示利率,在2.0%的預(yù)定利率之上,還提供(3.5%-2.0%)×70%=1.05%的浮動收益,分紅險(xiǎn)產(chǎn)品在扣除費(fèi)用之前的預(yù)期總收益率為2.0%+1.05%=3.05%(扣除費(fèi)用成本之后的預(yù)期總收益率大約為2.65%~2.75%)。

對比預(yù)定利率調(diào)整前后的分紅險(xiǎn),不僅保證收益比原來每年降低0.5%左右,演示的浮動收益每年也低了大約0.35%,總預(yù)期收益率相差接近1%。Alex告訴記者,不同公司的演示利率有所不同,因而計(jì)算結(jié)果會有差異。

業(yè)內(nèi):分紅主要取決于保險(xiǎn)公司投資能力

分紅險(xiǎn)起源于1776年的英國公平人壽,迄今已有200多年歷史。回顧分紅險(xiǎn)在中國內(nèi)地市場的發(fā)展歷史:1999年,保險(xiǎn)行業(yè)的預(yù)定利率降到2.5%,普通型人身險(xiǎn)產(chǎn)品銷售困難,以分紅險(xiǎn)為代表的新型保險(xiǎn)產(chǎn)品應(yīng)運(yùn)而生,一度占據(jù)市場主流地位。

到2013年,壽險(xiǎn)產(chǎn)品預(yù)定利率最高2.5%的規(guī)定已執(zhí)行了14年,已經(jīng)低于不少理財(cái)產(chǎn)品收益率。為了適應(yīng)當(dāng)時(shí)的市場環(huán)境,2013年8月,人身險(xiǎn)預(yù)定利率上限調(diào)整為3.5%,普通型長期年金險(xiǎn)預(yù)定利率上限調(diào)整4.025%,這一改革導(dǎo)致普通型人身保險(xiǎn)的吸引力增加,健康險(xiǎn)產(chǎn)品保費(fèi)降低,同時(shí)分紅險(xiǎn)的市場占比逐漸回落。

2023年7月,人身險(xiǎn)預(yù)定利率從維持了10年的3.5%換擋,降至3.0%,同時(shí)分紅險(xiǎn)的預(yù)定利率上限下調(diào)至2.5%。今年8月2日,國家金融監(jiān)管總局再發(fā)通知,要求從9月1日起,新備案的普通型保險(xiǎn)產(chǎn)品預(yù)定利率上限為2.5%,10月1日起,將分紅險(xiǎn)預(yù)定利率從2.5%下降到2.0%。

“分紅險(xiǎn)或許是當(dāng)下最好的理財(cái)方式。”資深精算師徐昱琛對《每日經(jīng)濟(jì)新聞》記者表示,第一,在預(yù)定利率下調(diào)之前在預(yù)期收益率上有優(yōu)勢;第二,分紅險(xiǎn)有保底收益,在經(jīng)濟(jì)回暖之后還有望獲得更好的收益;第三,現(xiàn)在買進(jìn)分紅險(xiǎn),可以享受保險(xiǎn)公司過去投資資產(chǎn)的高回報(bào)。

隨著預(yù)定利率下調(diào),分紅險(xiǎn)的紅利實(shí)現(xiàn)部分,是未來在理財(cái)市場上競逐的一大關(guān)鍵點(diǎn)。眾托幫聯(lián)合創(chuàng)始人兼總經(jīng)理龍格對記者表示,分紅保險(xiǎn)的分紅主要來自于利差益,而分紅主要取決于保險(xiǎn)公司的中長期投資能力,因此相對于固定收益的增額終身壽險(xiǎn)產(chǎn)品,消費(fèi)者購買分紅險(xiǎn)選擇保險(xiǎn)公司尤為重要。

“既不要高估,也不能低估保險(xiǎn)資金的投資回報(bào)率。”徐昱琛指出,在零利率時(shí)代的日本,保險(xiǎn)資金的投資回報(bào)率超過了2.5%,也就是說保險(xiǎn)資金能夠獲取比10年期國債高1.5%~2%的回報(bào)。從上市保險(xiǎn)公司2023年年報(bào)中的長期投資收益率假設(shè)看,目前是在4.5%水平。

進(jìn)入2024年,保險(xiǎn)資金投資收益率出現(xiàn)了邊際改善的跡象。截至二季度末,保險(xiǎn)業(yè)年化財(cái)務(wù)投資收益率為2.87%、年化綜合投資收益率為6.91%。綜合投資收益率的大幅提升,表明險(xiǎn)資的浮盈在明顯增加。

分紅險(xiǎn)時(shí)代來了?何時(shí)重回C位待觀察

據(jù)龍格介紹,200多年來,分紅保險(xiǎn)一直是發(fā)達(dá)國家用來抵御通貨膨脹和利率波動風(fēng)險(xiǎn)的主力險(xiǎn)種,在北美、德國等發(fā)達(dá)保險(xiǎn)市場分別占據(jù)80%、85%以上的市場份額。2002年,在中國內(nèi)地保險(xiǎn)市場曾占據(jù)主導(dǎo)地位——當(dāng)年分紅保險(xiǎn)保費(fèi)占全年新單保費(fèi)的80%。

作為“保底+浮動”收益類型保險(xiǎn),分紅險(xiǎn)向下有保底收益,向上有浮動收益,既滿足了消費(fèi)者對安全性與收益性的需要,也減緩了保險(xiǎn)公司的利差損之憂,在當(dāng)前市場上備受推崇。據(jù)中信證券研報(bào)分析,在新會計(jì)準(zhǔn)則實(shí)施后,同為浮動收益產(chǎn)品形態(tài)的分紅險(xiǎn)和萬能險(xiǎn),分紅險(xiǎn)有著更好的收益平滑機(jī)制,其能大幅降低股票資產(chǎn)價(jià)格波動對保險(xiǎn)公司當(dāng)期利潤表的影響。

在監(jiān)管層面,8月2日監(jiān)管文件明確“鼓勵(lì)開發(fā)長期分紅型保險(xiǎn)產(chǎn)品”,對于預(yù)定利率不高于上限的分紅型保險(xiǎn)產(chǎn)品,可以按普通型產(chǎn)品精算規(guī)定計(jì)算現(xiàn)金價(jià)值。這意味著下調(diào)預(yù)定利率之后,長期分紅險(xiǎn)現(xiàn)金價(jià)值的折現(xiàn)率可以和下調(diào)預(yù)定利率之前相同,更有利于消費(fèi)者長期持有分紅險(xiǎn)。

頭部險(xiǎn)企布局分紅險(xiǎn)已暗流涌動。在近期舉行的2024年中期業(yè)績發(fā)布會上,頭部保險(xiǎn)機(jī)構(gòu)紛紛表示將“發(fā)力分紅險(xiǎn)產(chǎn)品銷售”,中國平安、中國太保、中國太平管理層更是明確提出了未來以分紅險(xiǎn)為主力的產(chǎn)品策略。

中國太保總精算師兼財(cái)務(wù)負(fù)責(zé)人張遠(yuǎn)瀚表示,隨著預(yù)定利率的下調(diào)、宏觀環(huán)境的變化,原來的產(chǎn)品結(jié)構(gòu)已經(jīng)不太適合客戶的需求,可以看到的方向就是轉(zhuǎn)向分紅險(xiǎn)。長期來看,分紅型產(chǎn)品未來占比會超過50%。“從今年的銷售情況看,分紅型產(chǎn)品相比去年已經(jīng)同比增長約5倍,但金額還是比較小,現(xiàn)在已經(jīng)在對代理人進(jìn)行培訓(xùn)了。”張遠(yuǎn)瀚還稱。

除了培訓(xùn),頭部險(xiǎn)企還加大了對分紅險(xiǎn)的業(yè)務(wù)考核。中國太平方面表示,后續(xù)將對分支機(jī)構(gòu)疊加分紅險(xiǎn)的考核,預(yù)計(jì)后面四個(gè)月分紅險(xiǎn)占比會有很大的提升,明年預(yù)計(jì)分紅險(xiǎn)占比應(yīng)該在50%以上。接下來,對銀保渠道會進(jìn)一步優(yōu)化產(chǎn)品結(jié)構(gòu),全面聚焦5年期以上長繳類別分紅險(xiǎn)驅(qū)動。

分紅險(xiǎn)何時(shí)重回市場C位,還有待進(jìn)一步觀察。“相比增額終身壽險(xiǎn),消費(fèi)者對于分紅險(xiǎn)的接受度還需要一個(gè)過渡期。”一位保險(xiǎn)經(jīng)紀(jì)人對記者表示,剛剛經(jīng)過了上個(gè)月3.0%產(chǎn)品停售,分紅險(xiǎn)銷售業(yè)績上是有點(diǎn)疲軟的。