北證資訊

鐘恬

2024-09-06 23:15

證券時報記者 韓忠楠

今年以來,氫能板塊升溫,二級市場上多只氫能概念股走高。其中原因之一,就是氫能的落地應用逐漸突破多重障礙,向規(guī)模化發(fā)展。

從2月份山東省發(fā)布通知,對安裝ETC設備的氫能車輛免收高速費,到今年全國兩會期間,氫能首次作為前沿新興產(chǎn)業(yè)被寫入《政府工作報告》,到中車長客自主研制出我國首列氫能源市域列車,再到北京、廣州、山西、安徽、河南、河北、江蘇等地紛紛開通氫能公交示范線路……氫能的落地應用呈現(xiàn)多點開花的態(tài)勢。

長期以來,受制于成本高、儲運難、基建不完備等因素,氫能應用的落地進展相對緩慢,而今年氫能板塊釋放的新訊息,則透露出氫能下游應用環(huán)節(jié)正在發(fā)生質(zhì)的轉變。在證券時報·e公司記者采訪過程中,多位業(yè)內(nèi)人士透露,伴隨著產(chǎn)業(yè)鏈協(xié)同和氫能的成本降低,氫能應用場景正在持續(xù)擴展,產(chǎn)業(yè)規(guī)模可期。

應用場景持續(xù)擴展

氫能是世界公認的清潔能源,推動氫能源的規(guī)模化應用,對于減少二氧化碳等溫室氣體排放、實現(xiàn)“碳達峰、碳中和”目標具有重要意義。

“氫能源燃料電池汽車跑在街頭巷尾,就是移動的空氣凈化器。”在采訪過程中,未勢能源科技有限公司董事長張?zhí)煊鹩梅浅>呦笄疑鷦拥恼Z言描述了氫能源的環(huán)保特性。

正是基于氫能的這一特征,交通運輸領域成為氫能源落地應用的重要場景之一。

2020年,財政部、工業(yè)和信息化部等五部門聯(lián)合發(fā)布《關于開展燃料電池汽車示范應用的通知》,開啟對氫燃料電池汽車“以獎代補”,并先后批準了包括上海、北京、廣東、河北、河南在內(nèi)的五大試點城市群。

政策上的鼓勵支持,大幅拉動了相關企業(yè)的研發(fā)投入動力。截至目前,一汽解放、東風汽車集團、北汽福田、宇通客車、中通客車、長安汽車、吉利汽車、長城汽車等整車企業(yè),都推出了各自的燃料電池汽車產(chǎn)品,覆蓋了物流、公交、客車、牽引車、環(huán)衛(wèi)車等車型。

在政策指引和車企的加速投入下,氫燃料電池汽車開始逐漸邁入商業(yè)化運行。

有業(yè)內(nèi)人士判斷,氫燃料電池汽車城市示范群的推出,或許能復制10年前節(jié)能與新能源汽車“十城千輛”工程的效果。

對此,張?zhí)煊鸨硎荆瑲淠墚a(chǎn)業(yè)與鋰電產(chǎn)業(yè)相比,產(chǎn)業(yè)鏈更龐大、鏈路更長、技術更復雜。

“氫能產(chǎn)業(yè)的發(fā)展,需要通過終端拉動,搭建較好的商業(yè)模式,進而拉動產(chǎn)業(yè)鏈上游和前端。”張?zhí)煊鹫J為,雖然氫能產(chǎn)業(yè)與鋰電產(chǎn)業(yè)存在較大差異,但氫能產(chǎn)業(yè)鏈同樣有著屬于自己的機遇,特別是目前很多央企、國企都在推進能源轉型,加大了對氫能產(chǎn)業(yè)的布局,這有利于產(chǎn)業(yè)鏈基礎設施的加速建成。

張?zhí)煊鹋袛啵瑲淙剂想姵仄嚠a(chǎn)業(yè)有望形成一個新的萬億級產(chǎn)業(yè),未來3-5年,產(chǎn)業(yè)內(nèi)就會初見規(guī)模上漲的端倪。

華金證券電力設備與新能源首席分析師張文臣表示,中國的燃料電池汽車從城市公交和大巴起步,逐步擴展到重卡等其他車型和應用領域。采用氫作為車用燃料,更加環(huán)保,符合時代發(fā)展趨勢。

相關數(shù)據(jù)顯示,截至目前,我國燃料電池汽車保有量約2萬輛。而據(jù)此前發(fā)布的《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021—2035年)》,到2025年,我國燃料電池車輛的保有量預計將達到約5萬輛。從目前氫燃料電池汽車的推廣情況來看,與該目標仍然有一定距離。

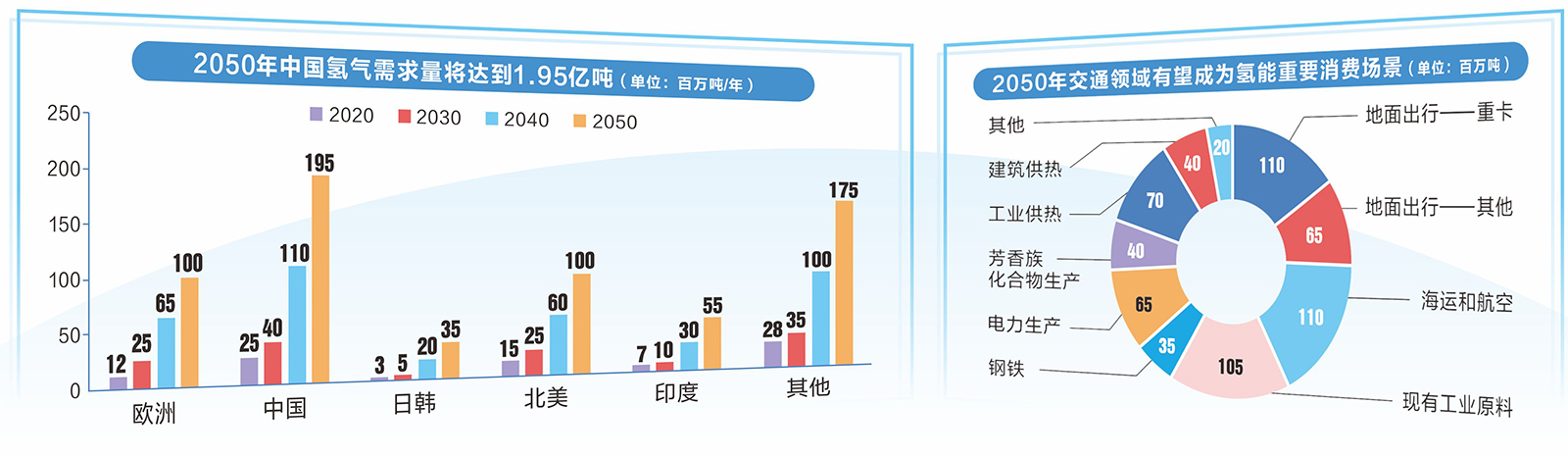

另一方面,業(yè)界普遍認為氫能的落地場景,正在由交通領域持續(xù)延展,更加豐富的落地場景,為氫能產(chǎn)業(yè)的規(guī)模化發(fā)展,帶來了更廣闊的想象空間。

億華通相關負責人向證券時報·e公司記者表示,目前,我國氫能產(chǎn)業(yè)鏈正在由燃料電池汽車單點突破,轉向多元應用場景的系統(tǒng)提升,具備了全產(chǎn)業(yè)鏈應用的廣闊前景。

上述人士指出,除了交通領域,氫能在冶金、氫化工、水泥煅燒等多個“脫碳難”的產(chǎn)業(yè),表現(xiàn)出了“不可替代性”,國家層面也在鼓勵將氫能應用于鋼鐵、水泥、化工等行業(yè)。

隆眾資訊氫能分析師高琳也對氫能在高碳行業(yè)的應用持樂觀態(tài)度。她表示,國內(nèi)的鋼鐵、煤化工等高碳排行業(yè)企業(yè),既可以生產(chǎn)氫氣,也有鋼鐵、焦炭的運輸應用場景,購置氫能源重卡還可抵扣部分能耗指標,在多重利好因素加持下,美錦、旭陽、寶鋼、榮程鋼鐵等多家企業(yè)均已進行了部分燃油重卡的替換。

該種運營方式,形成了制氫—加氫—用氫的產(chǎn)業(yè)鏈閉環(huán),也是目前國內(nèi)較具有經(jīng)濟性的運營方式,未來鋼鐵、煤化工企業(yè)將是氫能重卡市場的主力軍。

此外,氫能作為備用電源的前景被業(yè)界看好。張?zhí)煊鸨硎荆芏啻笮偷臄?shù)據(jù)中心,特別與AI技術相關的,其電源不能中斷,以往采用柴油機作為備用電源,但現(xiàn)在氫能作為備用電源的場景越來越多,其既可以提供穩(wěn)定的電能供應,也可以進一步降低碳排放。

成本下降可期

“國內(nèi)氫能產(chǎn)業(yè)已經(jīng)從‘0到1’邁入‘1到10’階段,未來3-5年產(chǎn)業(yè)化將逐步落地。”中材科技(蘇州)有限公司執(zhí)行董事、總經(jīng)理張正元向證券時報·e公司記者透露,中國的氫能燃料電池產(chǎn)業(yè)已處在“1到10”的過渡階段,但仍在商業(yè)化前期,關鍵環(huán)節(jié)的商業(yè)化價值還未體現(xiàn)出來。

如何獲取高經(jīng)濟價值的氫能來源?如何實現(xiàn)裝備成本的進一步下降?如何推動加氫站等基礎設施的完善?產(chǎn)業(yè)鏈上游和中游的每一個環(huán)節(jié),似乎都牽涉著下游市場應用場景的拓展。

中國旭陽集團氫能公司的相關負責人向證券時報·e公司記者表示,雖然目前氫能全產(chǎn)業(yè)鏈各環(huán)節(jié)的零部件、材料以及相關設備等基本實現(xiàn)了國產(chǎn)化,但是成本仍然較高,氫能產(chǎn)業(yè)鏈規(guī)模化亟需全產(chǎn)業(yè)鏈的降低成本。

上述人士表示,目前氫能產(chǎn)業(yè)整體仍處于培育期,政策支持要與技術產(chǎn)業(yè)發(fā)展相適應,建議對行業(yè)重點發(fā)展瓶頸環(huán)節(jié),如可再生能源制氫、高壓氫氣儲運、液氫、氫能發(fā)電等環(huán)節(jié)進行專項支持。

實際上,整體成本仍然是制約氫能產(chǎn)業(yè)鏈規(guī)模化發(fā)展的重要因素,但在細分板塊中,降本的訊號已越來越強烈。

首先,在上游環(huán)節(jié),灰氫已經(jīng)開始反映出經(jīng)濟價值;其次,52MPa長管拖車儲氫的效率在不斷提升,促進了裝備成本的下降。

中材科技內(nèi)部人士透露,儲運環(huán)節(jié)國產(chǎn)化率的提升,也可以進一步降低成本。目前除了少部分管閥件還需要進口外,其余的核心部件,已實現(xiàn)全部國產(chǎn)化。

在產(chǎn)業(yè)鏈持續(xù)降本的過程中,反映在車端的降本效應最為突出。據(jù)億華通內(nèi)部人士透露,近年來,氫能汽車的核心部件——燃料電池的成本,在以每年20%的速度持續(xù)下降。

“預計到2025年,燃料電池每千瓦的成本可以降到1000元人民幣,到2030年預計可以降到每千瓦200元人民幣。”上述人士表示,以這個降本速度,氫燃料電池車的價格將低于純電動車,甚至接近燃油車的價格。

據(jù)了解,為了推動降本,產(chǎn)業(yè)鏈各方已將“降本”二字滲透到材料端等細節(jié)。

“拆解燃料電池發(fā)動機,會發(fā)現(xiàn)蓄電池電堆是其中最貴的。而電堆中最貴的是膜電極,膜電極中最貴的是催化劑。沿著這個思路,我們從催化劑端就在做降本,將成本最高的環(huán)節(jié),也是技術壁壘最高的領域,牢牢掌握在自己手中。”未勢能源董事長張?zhí)煊鹫J為,通過技術攻關,實現(xiàn)關鍵材料的自主可控,是控制成本的方向之一。

據(jù)悉,在這樣的極致降本之下,2022年價值約140萬元的49噸級別的牽引車,在2023年已可以降至約120萬元。“今年,它的成本還會進一步降低。”張?zhí)煊鸨硎荆瑢嶋H上從氫燃料電池車端,降本的趨勢已較為明顯。

國金證券研究報告稱,經(jīng)濟性是氫能商業(yè)化的必要前提。燃料電池重卡在當前的補貼和廉價氫氣下初步具備經(jīng)濟性。現(xiàn)階段,一方面,上游制氫端開始大規(guī)模供應;另一方面,加氫站數(shù)量達到400余座,此時燃料電池汽車應用阻力下降,近兩年推廣將大幅提速。此外,針對性政策的不斷落地也將加速推廣,免除高速公路費用將使燃料電池重卡優(yōu)勢更加顯著。

實際上,在此之前,氫能的交通網(wǎng)絡局限在一省或一域,而《共建中國氫能高速行動倡議》的提出以及京滬氫能交通走廊的成功探路,為氫能高速的示范鋪開奠定了基礎。伴隨著山東、成都等地區(qū)釋放利好政策,以長距離運輸物流車為代表的燃料電池汽車應用場景,開始逐步打開。

不止商用車,氫燃料乘用車的降本也是大勢所趨。目前,豐田、現(xiàn)代、寶馬、廣汽等車企都開啟了氫燃料乘用車的研發(fā)。業(yè)內(nèi)人士分析,目前材料體系和生產(chǎn)流程,都在驅(qū)動氫燃料乘用車的降本。

產(chǎn)業(yè)鏈協(xié)同是關鍵

成本降低是驅(qū)動氫能產(chǎn)業(yè)化的關鍵,而產(chǎn)業(yè)化則能自然地驅(qū)動成本的進一步下降。這二者之間,似乎很容易陷入“先有雞,還是先有蛋”的困局之中。回顧氫能產(chǎn)業(yè)鏈在全球的發(fā)展歷程,上述矛盾一直未能迎來突破性的解決方案。

“全球范圍內(nèi),氫能的產(chǎn)業(yè)化推進都是比較緩慢的,但中國的進展是非常突出的。核心原因在于我們的政策體系,可以快速地將復雜的產(chǎn)業(yè)鏈做好分工,快速地推動一批產(chǎn)品走向市場,進而帶動成本的下降。”張?zhí)煊鸨硎荆惐却饲肮夥a(chǎn)業(yè)、鋰電產(chǎn)業(yè)的發(fā)展歷程,其實都是走類似的路徑。

在他看來,氫能產(chǎn)業(yè)鏈的聯(lián)通,核心還是要算好“經(jīng)濟賬”,讓產(chǎn)業(yè)鏈從制、儲、運、基建乃至應用端每一個環(huán)節(jié)都能產(chǎn)生盈利。

“整個產(chǎn)業(yè)鏈賺錢,這個產(chǎn)業(yè)才能壯大起來。”張?zhí)煊鹋袛啵缟轿鳌⑸綎|、河南、河北四個省份,有很強的新舊動能轉換需求和環(huán)保需求,本身又是工業(yè)大省,具備極強的物流需求。這樣的省份很適合發(fā)力氫能產(chǎn)業(yè),也有利于氫能產(chǎn)業(yè)鏈在當?shù)貙崿F(xiàn)成本降低。

除了以經(jīng)濟利益促進產(chǎn)業(yè)鏈協(xié)同,有效的政策引導也是驅(qū)動產(chǎn)業(yè)鏈進一步疏通的關鍵所在。

億華通相關人士建議,在制氫和儲氫方面,政府可以考慮系統(tǒng)地構建規(guī)模化、低成本的“綠氫”供應財政支持政策,推動可再生能源制氫和離網(wǎng)制氫。

此外,政府部門可以探討支持在非化工園區(qū)就近制氫、制綠氨等綠色氫能衍生物,推動氫能作為能源管理,允許土地性質(zhì)為非商業(yè)用地的加氫站對外經(jīng)營等。

據(jù)了解,此前制氫項目需要按照危化品管理處理,必須進入化工園區(qū)。但近年來,多個省份已經(jīng)進行了調(diào)整,特別是風、光制氫興起后,越來越多的省份已批示氫能項目無需進入化工園區(qū)。

對氫能規(guī)模化應用方面,億華通也提出了針對性的建議,呼吁政府加大財政支持力度,鼓勵地方制定省市級專項財政支持政策,同時繼續(xù)擴大燃料電池汽車示范城市群數(shù)量,推廣燃料電池汽車。

“氫能高速是行業(yè)普遍認可的推動氫能交通跨區(qū)域規(guī)模化應用的新路徑,政府可以統(tǒng)籌建立國家層面專項管理機構,加快制定氫能高速建設方案,出臺氫能高速專項支持政策。”上述人士表示,政府端還可以系統(tǒng)構建氫能多元化應用財政支持體系,鼓勵先行先試,拓展在儲能、發(fā)電、冶金、化工等領域的應用。

事實上,氫能產(chǎn)業(yè)鏈下游的蓬勃壯大,一定離不開中上游的協(xié)同支撐。從某種意義上講,氫能產(chǎn)業(yè)更像是“一盤棋”,任何一個環(huán)節(jié)存在短板,都可能對全局形成掣肘。

“火車頭”效應顯現(xiàn)

今年4月,德國總理朔爾茨訪華,并率領訪華團隊一行參觀了博世氫動力系統(tǒng)(重慶)有限公司。據(jù)悉,這家主營氫燃料電池發(fā)動機的企業(yè),是朔爾茨此行唯一參訪的公司,足見氫能是德國關注的重點合作領域之一。

目前在國際市場上,美國、歐洲、日本、韓國對氫能產(chǎn)業(yè)均有所部署。其中,歐洲脫碳決心大,正在加速推動可再生能源與氫能協(xié)同發(fā)展;美國和加拿大期望通過加大資金投入解決氫能產(chǎn)業(yè)所面臨的技術難題,旨在實現(xiàn)技術領先;而日韓在氫能關鍵技術開發(fā)及產(chǎn)業(yè)裝備制造方面較為成熟,劍指借助氫能發(fā)展振興產(chǎn)業(yè)經(jīng)濟。

這當中,日本在氫能領域已進行了長達20年的投入。豐田、本田、松下、東芝等公司,都在氫能板塊進行了深度布局,且仍然持續(xù)投入。

張?zhí)煊鹣蜃C券時報·e公司記者表示,在此前舉辦的2024年日本國際氫能展上,很多日系企業(yè)都釋放了一個重要信號:要將日本的氫能產(chǎn)業(yè)鏈、日本的氫能技術在全球鋪展開來,進而形成自己的商業(yè)模式。以豐田汽車、本田汽車為例,目前在全球范圍內(nèi),上述兩家公司已分別與寶馬、通用進行合作,持續(xù)向海外輸出自身在氫能領域儲備的技術。

多位業(yè)內(nèi)人士分析,目前全球氫能產(chǎn)業(yè)蓄勢待發(fā),誰的產(chǎn)業(yè)鏈發(fā)展速度快,誰就能優(yōu)先享受到行業(yè)向上發(fā)展帶來的紅利。

中國科學院院士、中國電動汽車百人會副理事長歐陽明高表示,目前我國已形成涵蓋制、儲、運、加、用等各環(huán)節(jié)完整的氫燃料電池汽車產(chǎn)業(yè)鏈,是全球燃料電池汽車產(chǎn)業(yè)鏈最完整的國家之一。

這意味著,在全球范圍內(nèi),中國有望憑借著既有的產(chǎn)業(yè)鏈優(yōu)勢,率先實現(xiàn)引領。從目前的產(chǎn)業(yè)鏈規(guī)模和完備情況來看,中國氫能產(chǎn)業(yè)在全球的“火車頭”優(yōu)勢已嶄露頭角。

“我國具備快速整合產(chǎn)業(yè)鏈的優(yōu)勢,中國的氫能終端市場,勢必會比其他國家更快實現(xiàn)爆發(fā)。通過終端市場拉動整個產(chǎn)業(yè)鏈,中國在氫能領域的優(yōu)勢會逐漸被全球所關注。”張?zhí)煊鹋袛唷?/p>

有預測顯示,氫能產(chǎn)業(yè)作為戰(zhàn)略性新興產(chǎn)業(yè),預計到2060年將能在終端能源消費中占據(jù)大約20%的比重。

億華通相關人士稱,在當前全球地緣政治日漸復雜、局部地區(qū)沖突頻發(fā)的背景下,能源安全的重要性日益提升。加快發(fā)展氫能產(chǎn)業(yè),不僅是能源供應和儲備的關鍵戰(zhàn)略,也是各地經(jīng)濟實現(xiàn)綠色轉型的發(fā)力點,更是搶占未來低碳技術產(chǎn)業(yè)制高點的重要途徑。從經(jīng)濟角度來看,氫能產(chǎn)業(yè)鏈涉及環(huán)節(jié)眾多,規(guī)模化發(fā)展后,也將為中國經(jīng)濟增長提供新動力。

(證券時報記者阮潤生對此文亦有貢獻)