證券時報·e公司

e公司

2024-09-06 22:29

雅克科技(002409.SZ)業(yè)績的大漲帶來股價的上漲。

8月29日收盤,雅克科技股價收漲2.49%,報53.41元,市值為254億元。

8月27日晚間,該公司發(fā)布半年度業(yè)績報告稱,2024年上半年營業(yè)收入32.57億元,同比增加40.21%;歸屬于上市公司股東的凈利潤5.2億元,同比增加52.19%。

該上市公司于2010年上市,主營業(yè)務(wù)為電子材料業(yè)務(wù)、LNG保溫絕熱板材業(yè)務(wù)、阻燃劑業(yè)務(wù)。公司實際控制人系沈錫強、竇靖芳、 沈琦、沈馥和駱穎一家五口。公司注冊地在江蘇省無錫市。當(dāng)前,無錫擁有上市公司123家,該公司是該市第五大上市公司。以8月29日市值看,藥明康德(603259.SH)、長電科技(600584.SH)、卓勝微(300782.SZ)、海瀾之家(600398.SH)、雅克科技位居前五。

對于業(yè)績的大幅增加,更多源于集成電路這一賽道的快速發(fā)展。雅克科技曾在2024年半年報業(yè)績預(yù)測中解釋, 隨著集成電路行業(yè)在2024年恢復(fù)性增長,以及人工智能、大數(shù)據(jù)和云計算等快速發(fā)展,國內(nèi)集成電路生產(chǎn)線增加和產(chǎn)能增長,存儲和邏輯芯片、AI用高帶寬存儲器(HBI)等下游產(chǎn)品類別增長較快,半導(dǎo)體電子材料銷售明顯增長。

西南證券研報也指出,AI大模型的快速發(fā)展對存儲芯片提出了更高的要求,目前高端AI服務(wù)器GPU搭載HBM芯片已成主流,高帶寬存儲芯片(HBM)需求有望迎來快速增長階段,隨著HBM堆疊DRAM裸片數(shù)量逐步增長到8層、12層、16層,帶動前驅(qū)體需求不斷增長。根據(jù)中金企信統(tǒng)計數(shù)據(jù),預(yù)計全球前驅(qū)體市場規(guī)模2028年將達到36.60億美元,2021-2028年復(fù)合增長率為9.45%;預(yù)計我國前驅(qū)體市場規(guī)模2028年將達到11.57億美元,2021-2028年復(fù)合增長率達9.99%。

盡管行業(yè)的高景氣度帶來公司業(yè)績的增長,但公司高企的商譽也成為一顆暗雷。

作為半導(dǎo)體材料的龍頭,雅克科技發(fā)家于并購。

雅克科技成立于1997年,最早以阻燃劑起家,是國內(nèi)有機磷阻燃劑龍頭,后介入LNG保溫絕熱板材的研制銷售。自2016年起該公司將錨頭轉(zhuǎn)至半導(dǎo)體材料領(lǐng)域。2016年,雅克科技通過其參股公司江蘇先科收購了韓國UP Chemical公司96.28%股份,全資并購華飛電子。2017年至2018年期間,雅克科技又完成了對成都科美特、江蘇先科的收購。2020年,雅克科技收購了LG化學(xué)的彩色光刻膠事業(yè)部的專利技術(shù)與部分經(jīng)營性資產(chǎn)。

正是通過2016年至2020年間的多起收購,雅克科技將業(yè)務(wù)擴展至硅微粉、電子特種氣體、半導(dǎo)體前驅(qū)體、彩色光刻膠和TFT-PR正性光刻膠領(lǐng)域,加大覆蓋半導(dǎo)體制造前中后多道主要工序的半導(dǎo)體材料業(yè)務(wù)。

從業(yè)績上看,并購使得該上市公司的業(yè)績得以起飛。其歸凈利從2016年的0.68億元一路飛升至2023年的5.79億元。

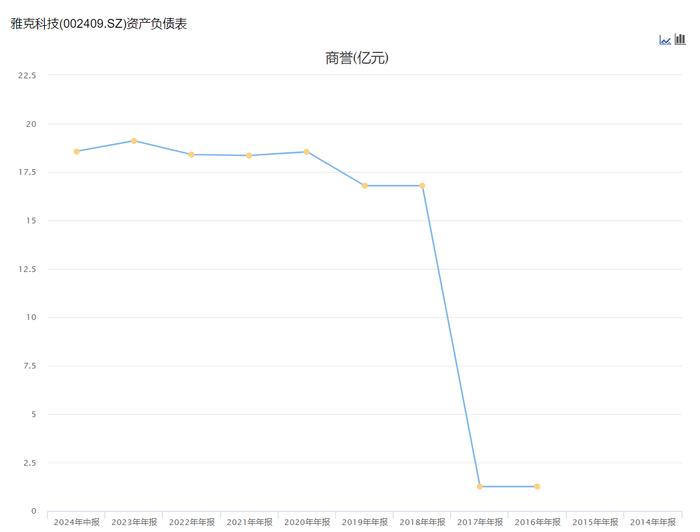

然而在不斷并購背后,公司積累了巨額商譽。2017年該上市公司商譽才僅為1.26億元,2018年這一數(shù)字就飆升至16.79億元,截至2024年上半年,商譽還高達18.57億元。而2013年全年公司歸母凈利才為5.79億元,2024年上半年歸母凈利達5.2億元。值得注意的是,截至2024年6月末,公司凈資產(chǎn)也不過70.98億元,商譽占公司凈資產(chǎn)的比重就超過26%。

一位市場人士告訴界面新聞,在業(yè)績高速增長下,商譽所暗藏的風(fēng)險還能忽略,一旦業(yè)績增速變慢,商譽就會成為吞噬凈利的那把利劍。

雅克科技商譽,圖源choice

雅克科技商譽,圖源choice

截至8月29日,A股在半導(dǎo)體材料上至少有22家上市公司,多數(shù)已經(jīng)完成2024年半年報的披露。半導(dǎo)體材料龍頭公司業(yè)績呈現(xiàn)冰火兩重天的狀態(tài)。

半導(dǎo)體材料板塊龍頭公司2024年上半年業(yè)績

半導(dǎo)體材料板塊龍頭公司2024年上半年業(yè)績

作為碳化硅襯底龍頭,市值達203億元的天岳先進(688234.SH)業(yè)績實現(xiàn)扭虧。其主營業(yè)務(wù)為碳化硅半導(dǎo)體材料的研發(fā)、生產(chǎn)和銷售,2024年上半年公司實現(xiàn)營收9.12億元,同比增長108.27%;歸母凈利潤1.02億元,同比扭虧為盈。對于業(yè)績扭虧,該公司解釋,一方面得益于終端應(yīng)用領(lǐng)域?qū)Ω咂焚|(zhì)碳化硅產(chǎn)品的旺盛需求,特別是電動汽車的碳化硅應(yīng)用加速滲透;另外,天岳先進在導(dǎo)電型碳化硅襯底業(yè)務(wù)方面快速發(fā)展,與國際一線大廠的合作和車規(guī)級產(chǎn)品優(yōu)勢,推動天岳先進連續(xù)9個季度營收環(huán)比增長。

但是作為半導(dǎo)體材料的一環(huán),市值超410億元的滬硅產(chǎn)業(yè)(688126.SH)上半年凈利大幅下滑超300%。2024年上半年公司營業(yè)收入約為15.69億元,同比減少0.28%;對應(yīng)實現(xiàn)歸屬凈利潤約為-3.89億元,同比轉(zhuǎn)虧。

該公司主營業(yè)務(wù)為半導(dǎo)體硅片的研發(fā)、生產(chǎn)和銷售。對于業(yè)績的下滑,該公司解釋,作為產(chǎn)業(yè)鏈上游環(huán)節(jié),行業(yè)復(fù)蘇的傳導(dǎo)還需一定時間,硅片市場的復(fù)蘇將會滯后于終端市場、芯片制造等產(chǎn)業(yè)鏈的下游環(huán)節(jié),因此硅片產(chǎn)品價格在全球范圍內(nèi)目前均仍有較大壓力。報告期內(nèi),公司受產(chǎn)品平均單價下降,疊加持續(xù)擴產(chǎn)帶來的折舊攤銷費用、持續(xù)較高水平的研發(fā)投入及其他固定成本增加的影響,歸屬于上市公司股東的凈利潤等利潤數(shù)據(jù)及相關(guān)利潤指標(biāo)、經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額較上年同期均有明顯下降。