證券時報網(wǎng)

嚴翠

2024-09-07 04:00

導(dǎo)讀

AI浪潮下,部分科技板塊有望迎來拐點,兩大行業(yè)未來或充分受益。

縱觀半年報,A股具有科技屬性的各板塊表現(xiàn)不一,多個細分板塊業(yè)績表現(xiàn)亮眼。

電子板塊營收凈利潤實現(xiàn)雙增長,其中歸母凈利潤增幅近40%,為上半年表現(xiàn)最好的科技板塊,有望迎來拐點。

電力設(shè)備板塊受到光伏、電池板塊產(chǎn)品價格下降影響,業(yè)績表現(xiàn)明顯下滑。此外,汽車板塊穩(wěn)步增長,計算機板塊盈利下滑明顯,營收相對持平;通信板塊表現(xiàn)相對穩(wěn)定。

值得注意的是,進入二季度,各大科技板塊業(yè)績拐點向上,除光伏板塊業(yè)績?nèi)匀怀袎和猓渌鍓K業(yè)績明顯反彈,凈利潤環(huán)比增速均在30%以上。

今年二季度,我國新質(zhì)生產(chǎn)力加速發(fā)展。國家信息中心數(shù)據(jù)顯示,技術(shù)創(chuàng)新型企業(yè)經(jīng)營活力指數(shù)二季度同比增長22.3%,增速較一季度擴大9.6個百分點,且最近3個月增速均在20%以上。

對于科技成長板塊未來表現(xiàn),機構(gòu)看好在AI浪潮下產(chǎn)業(yè)的成長潛力。

東吳證券研報認為,參考過去三輪科技周期,我國憑借堅實的制造業(yè)基礎(chǔ)和龐大的需求市場,在制造和應(yīng)用端均展現(xiàn)出明顯的競爭優(yōu)勢。隨著我國制造能力由中高端向高端邁進,AI重要終端如AI手機、AIPC、智能網(wǎng)聯(lián)汽車以及XR、人形機器人等產(chǎn)業(yè)鏈均難以真正地繞開中國,當前正處在爆發(fā)的前夜。

在AI浪潮下,半導(dǎo)體和電子元件兩個行業(yè)作為產(chǎn)業(yè)鏈中重要的基本元素有望充分受益,迎來行業(yè)上升周期。

SEMI(國際半導(dǎo)體產(chǎn)業(yè)協(xié)會)發(fā)布報告稱,在AI帶來的強勁需求下,預(yù)計2024年全球原始設(shè)備制造商的半導(dǎo)體制造設(shè)備總銷售額將達到1090億美元,同比增長3.4%。

此外,電子元件作為最底層的基礎(chǔ)元器件,也是AI服務(wù)器、AIPC、AI手機中必不可少的,需求有望超預(yù)期。隨著應(yīng)用終端的高功能化發(fā)展,電子整機中高品質(zhì)電子元件使用數(shù)量持續(xù)增加,行業(yè)向小型化、高功率密度化、低功耗化的趨勢發(fā)展。

半導(dǎo)體行業(yè)二季度快速增長

2024年二季度以來,隨著人工智能需求的爆發(fā),半導(dǎo)體行業(yè)明顯復(fù)蘇。

根據(jù)美國半導(dǎo)體行業(yè)協(xié)會(SIA)公布的數(shù)據(jù),2024年二季度全球半導(dǎo)體行業(yè)銷售額累計達1499億美元,環(huán)比增長6.5%,同比增長18.3%。其中我國半導(dǎo)體行業(yè)貢獻明顯增量,二季度銷售額達到442.6億美元,環(huán)比增長2.86%,同比增長23.39%,增速超過全球的平均水平。

從長線來看,我國半導(dǎo)體行業(yè)銷售額2016年10月首次突破百億美元,2020年開始出現(xiàn)爆發(fā)式增長,2021年12月達到歷史高點171.6億美元。

2022年開始,在地緣政治風險、全球通脹以及消費需求疲軟等因素影響下,半導(dǎo)體行業(yè)發(fā)展受到影響,銷售額顯著下滑,并在去年年初觸及區(qū)間底部。

自2023年開始,終端市場持續(xù)復(fù)蘇,智能手機、個人電腦等產(chǎn)品銷售回暖,AI大模型帶動算力需求提升,行業(yè)再次進入上升通道。

據(jù)證券時報·數(shù)據(jù)寶統(tǒng)計,A股中,半導(dǎo)體板塊的上市公司共有159家。整體來看,上半年半導(dǎo)體板塊營收、凈利潤均實現(xiàn)兩位數(shù)增長,實現(xiàn)營業(yè)收入2738.31億元,同比增長22.01%;實現(xiàn)歸母凈利潤179.21億元,同比增長11.57%。

其中,二季度增速明顯加快,實現(xiàn)營業(yè)收入1465.21億元,同比增長22.94%,環(huán)比增長15.09%;實現(xiàn)歸母凈利潤111.38億元,同比增長15.85%,環(huán)比增長64.21%。半導(dǎo)體行業(yè)自2022年四季度以來,歸母凈利潤重返百億元級別。

具體到個股來看,上半年18只半導(dǎo)體股實現(xiàn)扭虧為盈,15股同比減虧,54股凈利潤同比增長,整體報喜比例超五成。

上半年凈利潤增長的個股中,英集芯、長川科技、韋爾股份增幅居前,均在700%以上。全志科技、德明利、晶合集成等實現(xiàn)扭虧為盈。

在增速居前的個股中,韋爾股份屬于國內(nèi)CIS芯片龍頭,上半年實現(xiàn)歸母凈利潤13.67億元,同比增長792.79%。公司的主營業(yè)務(wù)中,圖像傳感器解決方案業(yè)務(wù)增速最快,實現(xiàn)營業(yè)收入93.12億元,占主營業(yè)務(wù)收入的比例為77.15%,較上年同期增加49.9%;其中,公司圖像傳感器來自智能手機及汽車市場的營業(yè)收入規(guī)模實現(xiàn)了較大幅度增長。

瀾起科技為全球內(nèi)存接口芯片龍頭,公司上半年實現(xiàn)歸母凈利潤5.93億元,同比增長624.63%。公司表示,行業(yè)需求實現(xiàn)恢復(fù)性增長,DDR5內(nèi)存下游滲透率提升且 DDR5子代迭代持續(xù)推進,帶動公司內(nèi)存接口及模組配套芯片銷售收入同比大幅增長;公司部分AI高性能“運力”芯片新產(chǎn)品開始規(guī)模出貨。上述兩方面推動公司業(yè)績明顯增長。

半導(dǎo)體多個環(huán)節(jié)產(chǎn)品價格回升

受益于行業(yè)的整體回暖,半導(dǎo)體產(chǎn)業(yè)鏈多個環(huán)節(jié)價格上漲。

根據(jù)TrendForce集邦微信公眾號,今年一季度DRAM及NAND Flash存儲器價格漲幅分別達到20%及23%~28%。第二季DRAM合約價的季漲幅將上修至13%~18%,NAND Flash合約價季漲幅同步上修至約15%~20%。

二季度開始,臺積電、高通、華虹等廠商紛紛宣布漲價,覆蓋IC設(shè)計、芯片代工等環(huán)節(jié)。此外,多個國產(chǎn)芯片廠商亦宣布對價格進行調(diào)整,最高漲幅達到20%。

進入到下半年,機構(gòu)表示,半導(dǎo)體行業(yè)復(fù)蘇態(tài)勢有望持續(xù),看好國產(chǎn)替代、存儲芯片等細分領(lǐng)域。

財通證券認為,在海外對零部件、芯片等產(chǎn)品出口限制升級背景下,半導(dǎo)體國產(chǎn)化、自主化有望加快。GPU、TPU等算力芯片是發(fā)展人工智能的必需品,中國算力芯片的水平?jīng)Q定了人工智能的發(fā)展速度,國內(nèi)相關(guān)半導(dǎo)體產(chǎn)業(yè)鏈有望迎來更多發(fā)展機會。

銀河證券認為,半導(dǎo)體行業(yè)板塊經(jīng)歷連續(xù)調(diào)整,多種跡象表明半導(dǎo)體行業(yè)周期上行。雖然我國集成電路產(chǎn)業(yè)發(fā)展較快,但對進口芯片仍有一定的依賴程度,我國本土產(chǎn)業(yè)在中高端芯片領(lǐng)域仍有較大替代空間。

PCB行業(yè)上半年明顯改善

AI拉動被動元件需求

A股上市公司中,電子元器件板塊主要分為印制電路板(PCB)和被動元件兩個板塊。

PCB是承載電子元器件并連接電路的橋梁,有著“電子產(chǎn)品之母”之稱,廣泛應(yīng)用于通訊電子、消費電子、計算機、汽車電子、工業(yè)控制、醫(yī)療器械等領(lǐng)域。

2023年,在需求疲軟、庫存積壓、價格下跌等多重因素影響下,根據(jù)Prismark數(shù)據(jù),全球PCB產(chǎn)量在2023年跌至僅695.17億美元,同比下降15%。

今年以來,消費電子的復(fù)蘇帶動了PCB行業(yè)的回暖,同時,AI浪潮為高端PCB發(fā)展提供了強勁的需求。根據(jù)Prismark數(shù)據(jù),2024年一季度較2023年一季度全球PCB行業(yè)實現(xiàn)同比增長0.1%,行業(yè)復(fù)蘇趨勢顯現(xiàn)。

中長期來看,在人工智能、人形機器人、云計算、大數(shù)據(jù)等產(chǎn)業(yè)需求井噴的大環(huán)境下,PCB行業(yè)具有持續(xù)發(fā)展的潛力。

機構(gòu)預(yù)計,2024年全球PCB產(chǎn)值將同比上升5.05%,總產(chǎn)值將達730.26億美元。2024年—2028年,全球PCB行業(yè)產(chǎn)值仍將以5.4%的年復(fù)合增長率成長,到2028年預(yù)計超過900億美元。

被動元件方面,AI需求提振行業(yè)價格明顯上漲。據(jù)報道,日本片式電容器(MLCC)大廠村田、TDK等近日醞釀?wù){(diào)漲產(chǎn)品報價,漲幅或達20%,為近年來被動元件業(yè)罕見大漲價。多家上市公司表示,AI終端、智能駕駛等新興產(chǎn)業(yè)的快速發(fā)展及國產(chǎn)替代進程的加速對國內(nèi)被動元件需求起到正向作用。

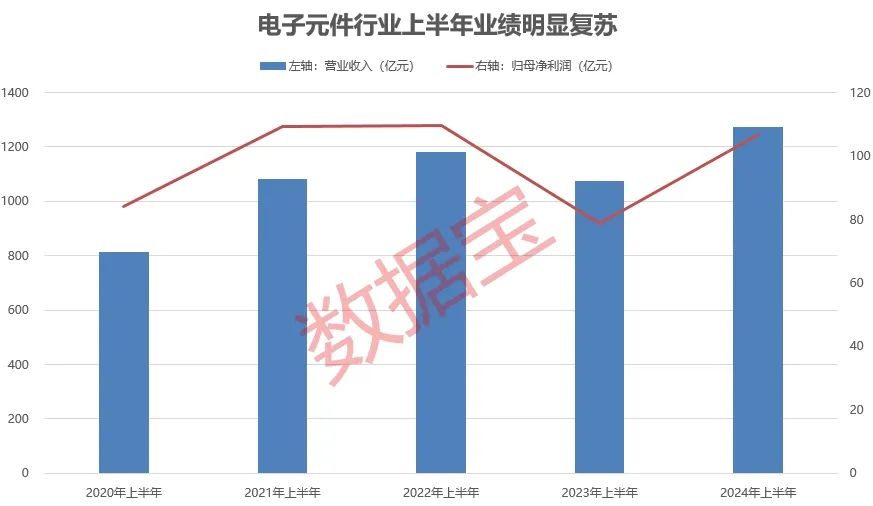

電子元件龍頭業(yè)績大增

據(jù)數(shù)據(jù)寶統(tǒng)計,電子元件行業(yè)自2020年開始穩(wěn)步增長,2023年需求明顯下滑,營收、凈利潤大幅度下降。今年上半年再度恢復(fù)上升趨勢,實現(xiàn)營業(yè)收入1273.08億元,同比增長18.58%;實現(xiàn)歸母凈利潤106.78億元,同比增長35.74%,盈利能力接近歷史峰值。

從個股來看,A股中,屬于電子元件板塊的個股共有57只,上半年30只電子元件股凈利潤同比增長,6股扭虧為盈, 2股減虧。在凈利潤增長的個股中,生益電子、金安國紀、方正科技等7股凈利潤增幅超過100%。

從上半年歸母凈利潤金額來看,滬電股份居首位,實現(xiàn)歸母凈利潤11.41億元,創(chuàng)上市以來同期新高,同比增長131.59%。半年報顯示,上半年,受益于人工智能和網(wǎng)絡(luò)基礎(chǔ)設(shè)施的強勁需求,公司企業(yè)通訊市場板實現(xiàn)營業(yè)收入約38.28億元,同比大幅增長約75.49%,其中AI服務(wù)器和HPC相關(guān)PCB產(chǎn)品占公司企業(yè)通訊市場板營業(yè)收入的比重從2023年的約21.13%增長至約31.48%,成為業(yè)績主要的增量。

被動元件龍頭三環(huán)集團歸母凈利潤僅次于滬電股份,上半年實現(xiàn)歸母凈利潤10.26億元,同比增長40.26%。半年報顯示,公司多層片式陶瓷電容器(MLCC)產(chǎn)品形成了豐富的產(chǎn)品矩陣,廣泛應(yīng)用于移動通信、智能終端、新能源等行業(yè)。

《上半年成績單出爐:最牛日賺9.37億元!電子行業(yè)成大贏家,三大原因揭秘》

《創(chuàng)新高!中期回報榜出爐,11股派現(xiàn)超百億元,兩股分紅率超25倍》

《機構(gòu)持股名單出爐!社保持股市值近1700億元,最長持股已逾11年!QFII二季度抄底老牌男裝龍頭,多只公募持股業(yè)績向好》

《盈利能力顯著分化,創(chuàng)新醫(yī)藥龍頭登頂毛利率榜首,凈資產(chǎn)收益率前20強大洗牌,符合巴菲特核心選股標準的僅剩6只》