券商中國

陳銘

2024-09-12 16:23

隨著新發(fā)個(gè)人住房貸款利率的持續(xù)走低,新舊房貸之間的利差擴(kuò)大,新一輪存量房貸利率下調(diào)的呼聲再起。有關(guān)在同一家銀行內(nèi)重新協(xié)商房貸利率、跨行轉(zhuǎn)入住房按揭貸款并重新簽訂按揭合同等具體措施也引起更大范圍的討論。

證券時(shí)報(bào)記者在采訪中了解到,存量和新發(fā)貸款之間的利差問題并非簡單的公平、合理衡量,還需綜合考慮居民的負(fù)債成本、商業(yè)銀行的可操作性、金融支持實(shí)體經(jīng)濟(jì)的可持續(xù)能力等多方因素。

提前還貸熱度不減

“提前還貸只有零次和很多次”“親身操作,提前還房貸能省幾十萬!”“最后一次提前還款倒計(jì)時(shí)……”今年以來,社交平臺(tái)上有關(guān)“提前還房貸”的分享熱度不減。除此之外,多個(gè)定量數(shù)據(jù)也指向居民提前還房貸現(xiàn)象的持續(xù)。

上市銀行最新中期業(yè)績報(bào)告已悉數(shù)出爐。從各項(xiàng)貸款結(jié)構(gòu)看,上半年多數(shù)銀行的個(gè)人住房貸款余額出現(xiàn)了減少。以四大行為例,截至今年上半年末,建設(shè)銀行、工商銀行、農(nóng)業(yè)銀行、中國銀行的個(gè)人住房貸款余額分別為6.31萬億元、6.17萬億元、5.07萬億元、4.75萬億元,較去年末分別減少了764.66億元、1230.92億元、1006.68億元、336.11億元。

股份行中,招商銀行、興業(yè)銀行、中信銀行截至上半年末的個(gè)人住房貸款余額均超過了萬億元。同時(shí),招商銀行、興業(yè)銀行個(gè)人住房貸款余額較去年末分別減少了100.47億元、107.41億元,中信銀行則增加了186.37億元。

根據(jù)人民銀行發(fā)布的金融機(jī)構(gòu)貸款投向統(tǒng)計(jì)報(bào)告數(shù)據(jù)計(jì)算,從總量上看,今年上半年個(gè)人住房貸款余額減少了3800億元。

目前分析觀點(diǎn)普遍認(rèn)為,個(gè)人住房貸款余額下降的原因來自兩方面,一是商品房銷售下滑,信貸需求隨之減弱;二是客戶提前還貸,造成余額進(jìn)一步縮減。

國泰君安宏觀研究團(tuán)隊(duì)7月發(fā)布的研究報(bào)告指出,6月居民早償率回到23.4%,較4月37%的歷史高位下降了13.6個(gè)百分點(diǎn)。這意味著居民提前還款強(qiáng)度已有所放緩,呈現(xiàn)季節(jié)性回落態(tài)勢。不過,對比歷史同期,當(dāng)前居民早償率仍處于較高水平。

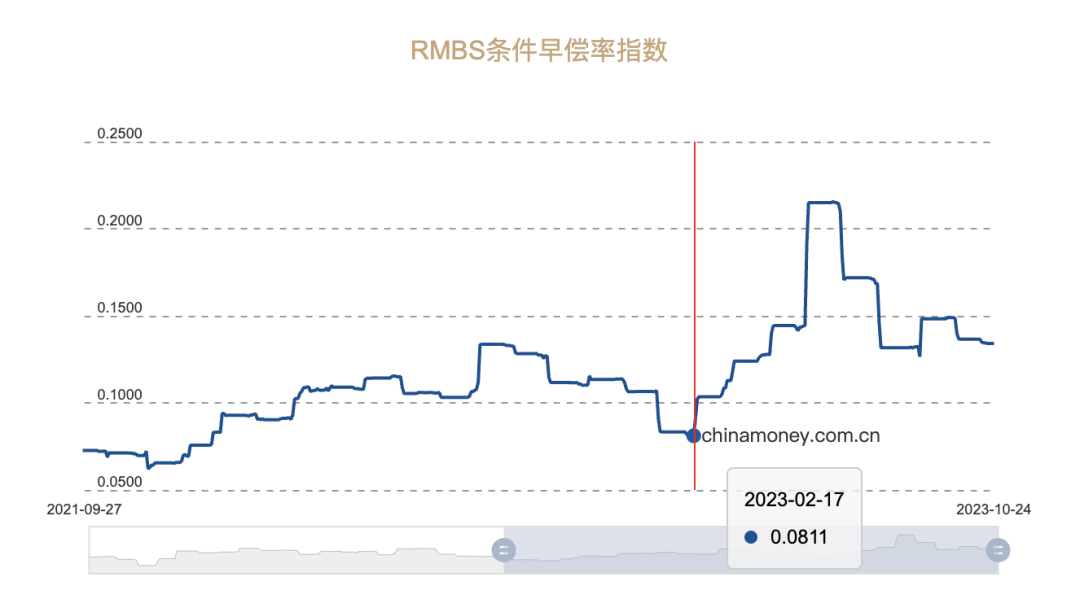

在更早發(fā)布的研究報(bào)告中,國泰君安宏觀研究團(tuán)隊(duì)表示,居民早償率是參考全國銀行間同業(yè)拆解中心發(fā)布的RMBS條件早償率指數(shù)編制方法,計(jì)算而得。所謂RMBS,即個(gè)人住房抵押貸款支持證券,是以個(gè)人住房抵押貸款作為基礎(chǔ)資產(chǎn)的證券化產(chǎn)品。而早償,也即“提前償付”。

華創(chuàng)證券研究所所長助理、首席宏觀分析師張瑜曾指出,早償率指標(biāo)是指“在個(gè)人住房抵押貸款中,債務(wù)人提前償付債務(wù)的金額占資產(chǎn)池未償本金余額的比例”。因此,是觀察居民個(gè)人住房貸款提前還款行為的指標(biāo)。根據(jù)中國貨幣網(wǎng),RMBS條件早償率指數(shù)目前已停止更新,最新數(shù)據(jù)截止到2023年10月24日。

巨大利差從何而來?

提前還房貸并非新現(xiàn)象,根據(jù)中國貨幣網(wǎng),自2023年初,RMBS條件早償率指數(shù)就開始呈波動(dòng)上升趨勢。光大證券金融業(yè)首席分析師王一峰指出,居民按揭早償行為受到宏觀經(jīng)濟(jì)環(huán)境、居民資產(chǎn)負(fù)債表穩(wěn)健性、按揭貸款定價(jià)等諸多因素影響,早償率與房屋銷售、理財(cái)收益率,替代性負(fù)債資源的可得性、價(jià)格,居民實(shí)際收入情況與收入預(yù)期等因素均存在相關(guān)關(guān)系。

為更好適應(yīng)我國房地產(chǎn)市場供求關(guān)系發(fā)生重大變化的新形勢,滿足借款人和銀行對于有序調(diào)整優(yōu)化資產(chǎn)負(fù)債的共同訴求,人民銀行曾于去年8月,聯(lián)合金融監(jiān)管總局發(fā)布《關(guān)于降低存量首套住房貸款利率有關(guān)事項(xiàng)的通知》,明確符合條件的存量首套房借款人可與承貸金融機(jī)構(gòu)協(xié)商降低利率。

人民銀行在今年7月發(fā)布的《中國區(qū)域金融運(yùn)行報(bào)告(2024)》中,以專題形式介紹了降低存量房貸利率政策的顯著成效。報(bào)告指出,政策實(shí)施以來,超過23萬億元存量房貸利率下調(diào),平均降幅0.73個(gè)百分點(diǎn),每年減少借款人利息支出約1700億元,對減少提前還貸、拉動(dòng)消費(fèi)增長起到顯著作用。

但是,一段時(shí)間以來,新發(fā)個(gè)人住房貸款和存量個(gè)人住房貸款利差擴(kuò)大,居民早償率由此抬升。

粵開證券首席經(jīng)濟(jì)學(xué)家羅志恒日前指出,《通知》要求調(diào)整后的利率不能低于原貸款發(fā)放時(shí)所在城市的首套住房貸款利率政策下限,這導(dǎo)致部分存量房貸利率仍維持在高位。

與此同時(shí),“5·17”新政后,全國新發(fā)放個(gè)人住房貸款利率持續(xù)走低。人民銀行最新數(shù)據(jù)顯示,2024年7月新發(fā)放個(gè)人住房貸款利率為3.4%,比上月低9個(gè)基點(diǎn),比上年同期低68個(gè)基點(diǎn),處歷史低位。

那么,當(dāng)前新舊貸款之間,利差究竟有多大?

以北京為例,2019年10月至2023年12月期間的存量首套房貸利率下限為“LPR+55個(gè)基點(diǎn)”。那么,已于今年1月1日重定價(jià)的存量首套房貸利率為4.75%(2023年12月20日5年期以上LPR報(bào)價(jià)為4.2%),與7月新發(fā)放個(gè)人住房貸款利率(3.4%)之間的利差為135個(gè)基點(diǎn)。不過,除北京外,其他城市存量首套房貸利率下限多為LPR或“LPR-20個(gè)基點(diǎn)”,因此,存量與新發(fā)房貸之間的利差小于135個(gè)基點(diǎn)。

存量房貸利率怎么調(diào)?

新舊個(gè)人住房貸款利差擴(kuò)大,下調(diào)存量房貸利率的呼聲由此再起。

當(dāng)前有關(guān)存量房貸利率下調(diào)的討論主要圍繞銀行端展開,包括存量住房按揭貸款客戶與銀行重新協(xié)商房貸利率;現(xiàn)有住房按揭貸款直接轉(zhuǎn)入其他銀行,并重新簽訂按揭合同等。

仲量聯(lián)行大中華區(qū)首席經(jīng)濟(jì)學(xué)家兼研究部總監(jiān)龐溟接受記者采訪時(shí)表示,在推動(dòng)存量房貸利率穩(wěn)步有序下調(diào)的過程中,必須謹(jǐn)慎細(xì)致地在原行重新定價(jià)、換行轉(zhuǎn)按揭二者間進(jìn)行政策比較與選擇。

他認(rèn)為,將現(xiàn)有按揭貸款直接轉(zhuǎn)入其他銀行并重新簽訂按揭合同的轉(zhuǎn)按揭方式,有可能造成市場無序競爭、進(jìn)一步壓低房貸利率和利潤水平,且存在轉(zhuǎn)按揭范圍在首套房房貸之外是否也涵蓋二套房房貸的爭議。

相比之下,在市場化、法治化前提下,通過借款人與原貸款行之間的平等磋商、自主談判,采取變更合同約定調(diào)整加點(diǎn)幅度或發(fā)放較低房貸利率貸款置換原有存量貸款形式,促進(jìn)存量房貸利率下行,則更為穩(wěn)健、便于操作。

這也是當(dāng)前商業(yè)銀行創(chuàng)新嘗試的方向。記者了解到,已有銀行推出相應(yīng)產(chǎn)品,由客戶提出申請,銀行審核后調(diào)低存量房貸利率。銀行內(nèi)部人士對記者表示,目前這類產(chǎn)品并不會(huì)對客戶提出其他特殊要求,同時(shí),雖然有這樣的產(chǎn)品,但并不會(huì)主動(dòng)公開宣傳。從公開信息看,部分銀行還創(chuàng)新推出了存量房貸利率優(yōu)惠券、“氣球貸”“輕松供”等新型房貸產(chǎn)品。

對于銀行已有的房貸產(chǎn)品創(chuàng)新,金融監(jiān)管部門未置可否。

此前深圳金融監(jiān)管局曾發(fā)布消費(fèi)提示表示,部分銀行機(jī)構(gòu)推出“氣球貸”“輕松供”等新型房貸產(chǎn)品,加上“等額本息”“等額本金”等常見的房貸組合,為消費(fèi)者提供更加靈活的住房按揭還款方式。

深圳金融監(jiān)管局指出,不同產(chǎn)品各有優(yōu)劣,消費(fèi)者在選擇產(chǎn)品時(shí),可結(jié)合產(chǎn)品特點(diǎn)以及自身資金狀況、償還能力綜合決策。同時(shí),不同還款方式產(chǎn)生的利息數(shù)額不同,消費(fèi)者可以計(jì)算對比各款產(chǎn)品所產(chǎn)生的利息成本,擇優(yōu)選擇。

長遠(yuǎn)考慮需多方平衡

上海新金融研究院副院長劉曉春曾指出,住房按揭貸款是一種超長期貸款,在整個(gè)貸款期限內(nèi)會(huì)經(jīng)歷多次市場利率的波動(dòng),對借貸雙方都具有很大的不確定性,因此,利率的合理性尤其重要。

“如果現(xiàn)在在貸款期限內(nèi)要求銀行統(tǒng)一調(diào)降貸款利率,就會(huì)面臨按照何種標(biāo)準(zhǔn)調(diào)降的問題。”劉曉春認(rèn)為,如果調(diào)降標(biāo)準(zhǔn)是非市場化的,并且用新的合同形式固定下來,未來或?qū)⒚媾R更大的扭曲,不僅與利率市場化的改革方向相悖,還會(huì)埋下風(fēng)險(xiǎn)隱患。因此,必須創(chuàng)新利率浮動(dòng)機(jī)制,既解決當(dāng)前的矛盾,穩(wěn)定房地產(chǎn)市場,長遠(yuǎn)來看又能理順被扭曲的市場利率,確保房地產(chǎn)市場健康發(fā)展。

龐溟同樣指出,商業(yè)銀行應(yīng)針對借款人的存量房貸利率、房貸本金規(guī)模、資產(chǎn)質(zhì)量、信用記錄、風(fēng)險(xiǎn)等級、還款能力以及房屋的首置與否、自住與否、套型面積等不同情況進(jìn)行準(zhǔn)確評估,明確利率調(diào)整的標(biāo)準(zhǔn)、條件和范圍,并實(shí)行區(qū)別化確定定價(jià)、差異化抵押策略、動(dòng)態(tài)化調(diào)整風(fēng)險(xiǎn)控制,在貸前調(diào)查和貸后跟蹤環(huán)節(jié)做好相關(guān)配套工作。

此外,存量房貸利率調(diào)整后的收效平衡同樣需進(jìn)一步考量。

一方面,降低存量房貸利率可為購房者節(jié)省利息支出。龐溟表示,根據(jù)估測,如果存量房貸利率下調(diào)75個(gè)至100個(gè)基點(diǎn),對于采取等額本息還款方式的100萬元30年按揭貸款來說,借款人月供可減少400元至600元,節(jié)約月供和總還款額約5%至7%,購房人利息支出總額有望降低1600億元至2200億元。

另一方面,銀行經(jīng)營可持續(xù)的壓力仍在。前述銀行內(nèi)部人士對記者表示,盡管目前已允許存量房貸客戶調(diào)低利率,但提前還房貸的壓力并未明顯減輕。

中金公司林英奇團(tuán)隊(duì)在研究報(bào)告中指出,假設(shè)存量房貸利率與銀行負(fù)債成本同步調(diào)整,預(yù)計(jì)對于銀行息差的總體影響是中性的。

該報(bào)告指出,即使不調(diào)整存量按揭利率,居民可能仍在通過提前還貸、經(jīng)營消費(fèi)貸置換等方式對銀行息差形成壓力。息差能否企穩(wěn)根本上取決于居民是否通過償債壓力降低實(shí)現(xiàn)信貸需求的改善。此外,政策支持實(shí)體經(jīng)濟(jì)的導(dǎo)向?qū)τ阢y行基本面而言也至關(guān)重要。

校對:姚遠(yuǎn)