證券時報

張淑賢

2024-09-12 22:31

拆解招商銀行、平安銀行、中信銀行三家在零售業(yè)務可圈可點的標桿股份行半年報,一個明顯的共性浮出水面——由零售貢獻的營收和利潤都下降了。

剖析原因,財富管理尚待修復,零售業(yè)務非息凈收入受限;零售業(yè)務收入成本比上升;收益較高的信用卡和住房按揭貸款的占比下降,導致整體零售貸款收益率下行;零售風險有上行趨勢,零售信貸資產(chǎn)質(zhì)量管控趨難,這些都是很有代表性的原因。

市場關注的是這幾家零售業(yè)務標桿銀行,接下來是什么打法:怎么從頹勢中復蘇,怎么讓優(yōu)勢更優(yōu)。

零售業(yè)務盈利貢獻度下滑

“零售之王”招行的零售業(yè)務,依舊是扛把子般的存在:在代銷業(yè)務“增額不增收”的情況下,其稅前利潤和營收絕對額同比降幅很少,且占比均有所提升。

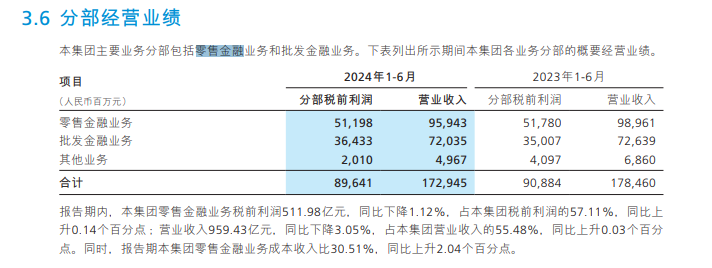

(圖注:招行各業(yè)務分部的經(jīng)營業(yè)務概要,來源于招行半年報)

具體來看,招行零售金融業(yè)務的稅前利潤和營收都是同比下降的:稅前利潤為511.98億元,同比下降1.12%;營業(yè)收入為959.43億元,同比下降3.05%。

但由于分母(整體稅前利潤和營收)有所減少的原因,招行零售業(yè)務貢獻的稅前利潤占比57.11%,同比上升0.14個百分點;零售貢獻的營收占比55.48%,同比上升0.03個百分點。

如果說招行零售業(yè)務的表現(xiàn)只能稱為“中規(guī)中矩”的話,那另外兩家銀行零售業(yè)務貢獻的大幅降低,用“出乎意料的失速”都不為過—— 尤其是貢獻利潤占比,平安銀行和中信銀行上半年大幅降低。

平安銀行零售金融業(yè)務營業(yè)收入從去年上半年的526.31億元,降低至390.91億元,減少了135.4億元;占比由59.4%下降至 50.7;凈利潤從去年上半年的86.58億元,劇降至18.04億元,減少了68.54億元,占比由34.1下降至7%。

同比不足以說明問題,拉長區(qū)間來看, 2020年~2023年這4年間,平安銀行零售營業(yè)收入占比都超過了57%,在2024年上半年降至50.7%。讓市場嘩然的是上半年業(yè)績,截至2024年6月末,平安銀行的零售凈利潤占比創(chuàng)下歷史新低,僅有7%,要知道2021年同期,該指標還有近60%。

所以,市場發(fā)出疑問——平安銀行的零售何以失速,何時才是拐點?

(圖注:平安銀行各業(yè)務分部的經(jīng)營業(yè)務概要,來源于平安銀行半年報)

(圖注:平安銀行各業(yè)務分部的經(jīng)營業(yè)務概要,來源于平安銀行半年報)

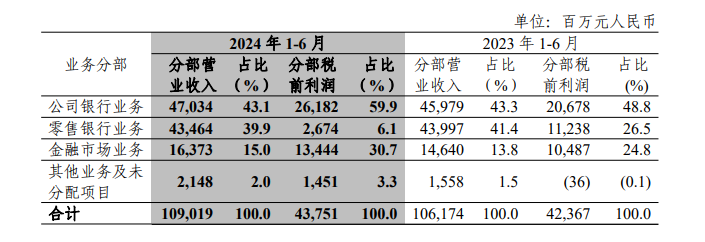

最后再來看中信銀行。跟平安銀行一樣,中信銀行的零售業(yè)務營收不管是絕對額還是占比,下降的幅度都還算在可理解范圍內(nèi),但稅前利潤和占比都降幅巨大。

半年報顯示,中信銀行的零售銀行業(yè)務營收由去年同期的439.97億元下降至434.64億元,貢獻營收占比由41.4%下降至39.9%;稅前利潤則由112.38億元,劇降了85.64億元至26.74億元,占比由26.5%大幅降至6.1%。

(圖注:中信銀行各業(yè)務分部的經(jīng)營業(yè)務概要,來源于中信銀行半年報)

零售失速的原因,各家分化

三家銀行零售業(yè)務的負債結(jié)構(gòu)、定活成本、資產(chǎn)收益和資產(chǎn)擺布不盡相同。但剖析為什么三家銀行的零售業(yè)務收入水平有所下降,還是可以找到一些相同點的。

除了平安銀行沒有單獨披露零售業(yè)務貢獻的非息凈收入,有據(jù)可查的招行和中信銀行的零售業(yè)務非利息凈收入都同比下降,這對零售收入構(gòu)成了一個向下拉動力。

招行零售金融業(yè)務非利息凈收入256.15億元,同比下降20.61%,占招行非利息凈收入的37.4% 。

招行零售非息凈收入下降跟零售板塊的手續(xù)費傭金收入下降有關:該行零售財富管理手續(xù)費及傭金收入106.34億元,同比下降34.06%,占零售凈手續(xù)費及傭金收入的43.55% ;實現(xiàn)零售銀行卡手續(xù)費收入85.72億元,同比下降14.16%。此外,招行零售金融業(yè)務成本收入比30.51%,同比上升2.04個百分點。

中信銀行零售銀行非利息凈收入111.58 億元,同比下降11.26%,占該行非利息凈收入的 34.22%。

中信銀行并未單獨披露零售板塊的手續(xù)費及傭金凈收入,但從該行整體手續(xù)費及傭金凈收入來看,中信銀行上半年實現(xiàn)手續(xù)費及傭金凈收入163.53億元,同比減少27.10億元,下降14.22%,占營業(yè)凈收入的15%,同比下降2.95個百分點。其中,代理業(yè)務手續(xù)費同比減少9.53億元,下降26.78%;銀行卡手續(xù)費同比減少2.50億元,下降3.05%。

平安銀行也沒有單獨披露零售項下手續(xù)費及傭金表現(xiàn),該行整體手續(xù)費及傭金凈收入 129.97 億元,同比下降 20.6%。其中,代理及委托手續(xù)費收入 29.02 億元,同比下降 40.6%, 該行指出主要是代理個人保險收入下降所致;銀行卡手續(xù)費收入 64.12 億元,同比下降 23.3%,主要是信用卡業(yè)務手續(xù)費收入下降。

與招行和中信銀行不同,平安銀行零售業(yè)績失速的一個重要原因,是該行壓降了千億級高風險零售資產(chǎn),對營收造成了較大沖擊。

半年報顯示,招行零售貸款余額逾3.54萬億元,較上年末增長3%,零售貸款占比52.48%;中信銀行個人貸款余額約為2.33萬億元,較上年末增加448.61億元,增長1.96%;平安銀行個人貸款則由1.978萬億元,下降7.9%至1.82萬億元,其中抵押類貸款占比60.6%。

除了住房按揭貸款,平安銀行零售板塊的信用卡應收賬款、消費性貸款、經(jīng)營性貸款都出現(xiàn)下降。該行信用卡應收賬款由去年末的近5141億元下降至約4710億元;消費性貸款由5452.91億元下降至4884.78億元;經(jīng)營性貸款由6147.68億元下降至5552.82億元。

該行行長冀光恒曾在半年度業(yè)績發(fā)布會上總結(jié),在個貸投放結(jié)構(gòu)里,上半年平安銀行加大住房按揭、持證抵押、新能源汽車貸款投放力度,試圖促進“量、價、險”平衡發(fā)展。

下一步零售怎么干?三家銀行各顯身手

收益較高的信用卡和住房按揭貸款的占比下降,導致整體零售貸款收益率下行;零售風險有上行趨勢,零售信貸資產(chǎn)質(zhì)量管控仍然面臨挑戰(zhàn)——這是全行業(yè)面對的共同難題。

市場關注的,是這幾家零售業(yè)務標桿銀行,怎么管控風險、如何開展業(yè)務;怎么從頹勢中復蘇,怎么讓優(yōu)勢更優(yōu)。

“零售貸款高度分散、抵押充足且客群優(yōu)質(zhì),因此我們的整體抗風險能力、穿越周期能力更強。”招行副行長鐘德勝如此總結(jié)自家零售業(yè)務優(yōu)勢。他的話是可以在該行半年報里得到印證的,因為在較優(yōu)的客戶質(zhì)量、充足的抵押(2.5 萬億元的零售信貸中,80%是有抵押的)以及高度分散這幾個特點支持下,招行零售資產(chǎn)質(zhì)量保持穩(wěn)定,截至今年6月末的不良率為 0.9%。

但招行副行長王穎預警:該行管理層預測下半年及未來一段時間零售信貸資產(chǎn)質(zhì)量管控仍然面臨挑戰(zhàn),招行零售信貸的不良率、關注率、逾期率逐季可能還會略有上升,但她同時也表示,相信整個零售信貸的風險是穩(wěn)定可控的。

王穎表示,該行將采取以下策略:一是結(jié)合市場變化,及時調(diào)整風險管控策略,采取包括風險策略、量化模型審批策略和清收處置等多項風控措 施;二是繼續(xù)聚焦優(yōu)質(zhì)客群、優(yōu)質(zhì)區(qū)域、優(yōu)質(zhì)押品的“三優(yōu)”策略;三是推進金融科技的運用,強化大數(shù)據(jù)量化風控能力,提升風險管理數(shù)字化的水平。

王穎還透露:對于零售信貸,房貸里的二手房是新發(fā)力點,小微貸款和消費貸款也仍是重要的品種。在信用卡貸款中,交易資產(chǎn)是在下降的,該行發(fā)力點會落在分期業(yè)務,尤其是汽車分期、特別是新能源汽車的分期業(yè)務。

中信銀行副行長呂天貴在業(yè)績發(fā)布會上稱,該行下半年在原有工作基礎上,將著力四項重點工作:

一是做深“五主”客戶,即主結(jié)算、主投資、主融資、主活動、主服務客戶經(jīng)營;挖掘“四環(huán)”場景,即“板塊融合、全行聯(lián)動、集團協(xié)同、外部聯(lián)結(jié)”獲客增量,做好公私融合,特別是做好對存量客戶的深入挖潛和價值提升;

二是做實大眾客群經(jīng)營。該行會加大場景獲客力度,推進“獲客、活客一體化”,分行端成立大眾客戶數(shù)字化經(jīng)營團隊,提高客戶黏性和活躍度,帶動低成本結(jié)算性存款增長。

三是做有質(zhì)量的信貸增長。加大對優(yōu)質(zhì)目標客群的場景滲透,強化“貸前、貸中、貸后”風控體系,著力推動提升個貸、信用卡、百信銀行的一體化風控能力。

四是做好精細化管理。依托“五主”客戶洞察平臺、M+平臺、成本管控項目及隊伍保障,統(tǒng)籌做好成本管控。

最后來看曾經(jīng)一度有“零售黑馬”之稱的平安銀行。該行行長助理張朝暉在業(yè)績發(fā)布會上表示,平安銀行正在從考核體系、管護體系、財富管理體系,進行對零售業(yè)務板塊的深度調(diào)整。

張朝暉透露:平安銀行改變了過去的AUM增長模式。首先,平安銀行過去采取“三高”的零售增長策略,也即貸款端高定價、高風險,存款端通過高收益產(chǎn)品實現(xiàn)獲客。而現(xiàn)在這個做法正在被顛覆,從5月份開始,平安銀行的零售儲蓄付息率快速下降。到7月份,平安銀行已經(jīng)不是股份行中最高的了,至年底會進一步降低。

過去由于權(quán)益產(chǎn)品較多的原因,平安銀行相關客戶AUM增長較快。張朝暉稱平安銀行將會在封閉類和穩(wěn)健型的產(chǎn)品方面加大力度。

“我們基本法考核是從上個月(即7月)開始的,我估計應該到今年底、明年初,我們整體的付息率會有比較好的顯現(xiàn),規(guī)模會持續(xù)增長。”張朝暉說。

相信經(jīng)此一役,三家零售業(yè)務標桿行會在今年結(jié)束交出一份至少令自己更滿意的零售答卷。

校對:趙燕?????????