證券時報網(wǎng)

毛軍

2024-09-12 17:39

早上好,先來看下重要消息。

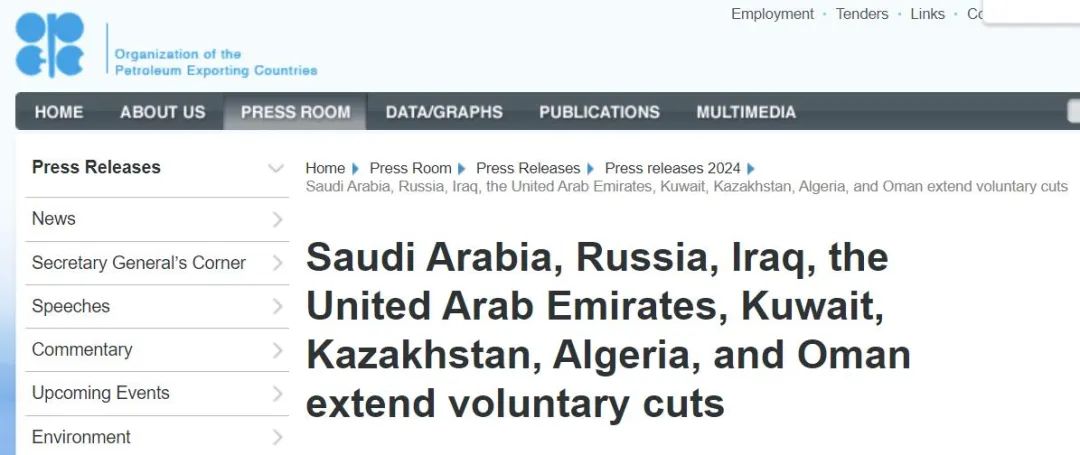

歐佩克+減產(chǎn)協(xié)議延長兩個月

石油輸出國組織(歐佩克)當?shù)貢r間9月5日發(fā)表聲明說,8個歐佩克和非歐佩克產(chǎn)油國決定將原定本月底到期的日均220萬桶的自愿減產(chǎn)措施延長至11月底,從12月初開始逐月回撤這部分減產(chǎn)力度,但將視市場情況靈活把握回撤減產(chǎn)的節(jié)奏。

聲明說,沙特阿拉伯、俄羅斯、伊拉克、阿拉伯聯(lián)合酋長國、科威特、哈薩克斯坦、阿爾及利亞和阿曼8個“歐佩克+”成員國當天舉行線上會議,作出以上決定。

聲明還說,8國在會上強調(diào)了完全遵守自愿減產(chǎn)目標的決心,今年初以來產(chǎn)量超出配額的伊拉克和哈薩克斯坦兩國也再次確認將履行補償性減產(chǎn)義務(wù)。

上述8國最初于2023年11月宣布日均220萬桶的自愿減產(chǎn)措施。今年6月初,8國宣布將這部分自愿減產(chǎn)措施延長至9月底,之后將視市場情況逐步回撤這部分減產(chǎn)力度。

不過,全球經(jīng)濟衰退擔憂飆升,掩蓋了OPEC+延長減產(chǎn)及美油庫存下降至一年新低的利好,油價沖高回落,美油漲超2.3%后收跌0.07%,布油漲超2%后收跌0.01%。

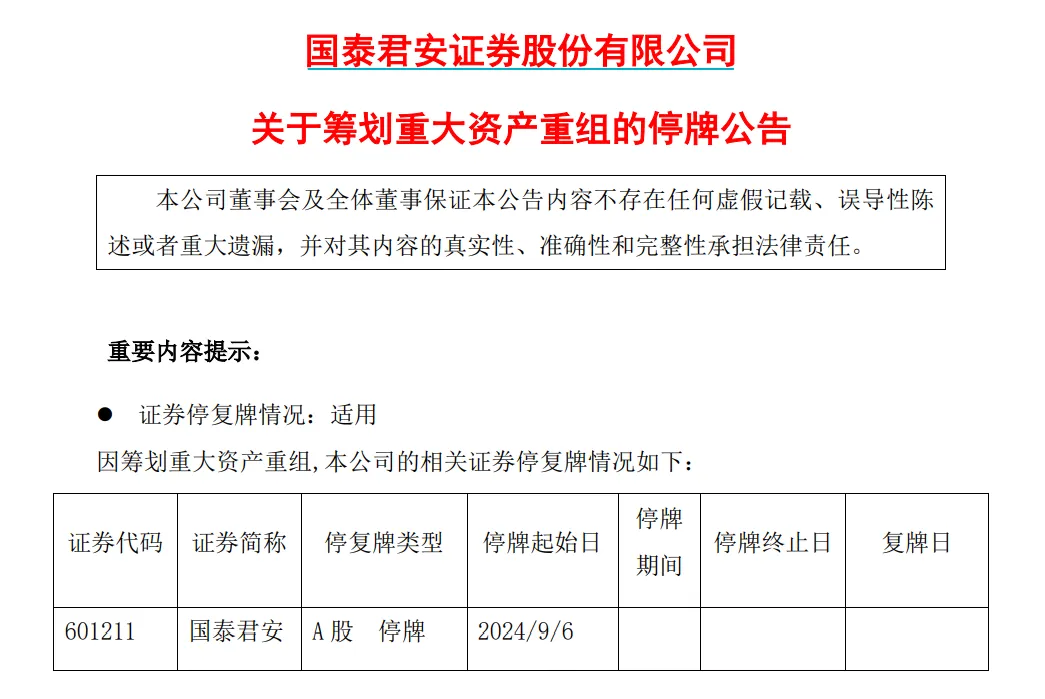

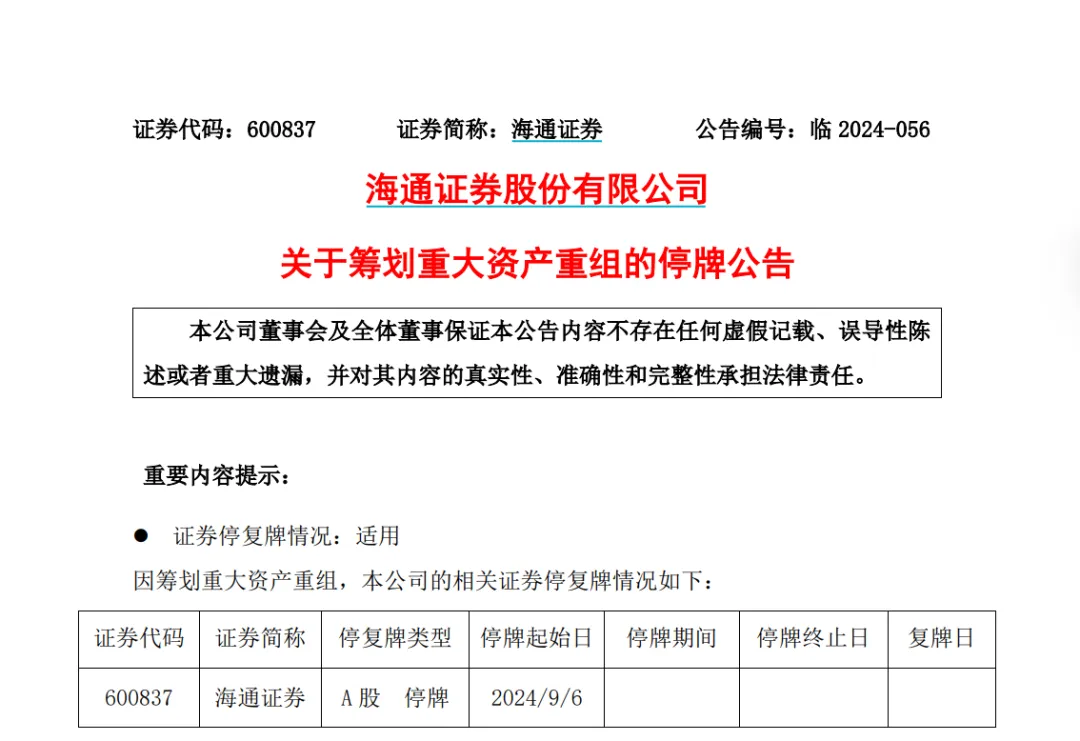

國泰君安、海通證券合并重組

9月5日深夜,國泰君安、海通證券雙雙公告稱,國泰君安與海通證券正在籌劃由國泰君安吸收合并海通證券并發(fā)行股票募集配套資金。兩家公司將于9月6日(星期五)開市起開始停牌。

根據(jù)兩家公司公告,國泰君安與海通證券正在籌劃由國泰君安通過向海通證券全體A股換股股東發(fā)行A股股票、向海通證券全體H股換股股東發(fā)行H股股票的方式換股吸收合并海通證券并發(fā)行A股股票募集配套資金。

國泰君安、海通證券雙雙表示,鑒于上述事項存在重大不確定性,為保證公平信息披露,維護投資者利益,避免造成公司股價異常波動,根據(jù)上交所的相關(guān)規(guī)定,經(jīng)公司申請,國泰君安、海通證券A股股票將于9月6日(星期五)開市時起開始停牌。本次重組涉及A股和H股,涉及事項較多、涉及流程較為復(fù)雜,同時,本次重組有利于打造一流投資銀行、促進行業(yè)高質(zhì)量發(fā)展,根據(jù)上交所的相關(guān)規(guī)定,預(yù)計停牌時間不超過25個交易日。

國泰君安、海通證券表示,停牌期間,公司將積極推進各項工作,并根據(jù)事項進展情況,嚴格按照有關(guān)法律法規(guī)的規(guī)定和要求履行信息披露義務(wù)。待相關(guān)事項確定后,公司將及時發(fā)布相關(guān)公告并申請公司股票復(fù)牌。敬請廣大投資者關(guān)注后續(xù)公告,并注意投資風險。

公開資料顯示,國泰君安證券是由均創(chuàng)設(shè)于1992年的國泰證券和君安證券通過新設(shè)合并、增資擴股,于1999年8月組建成立,總部位于上海,目前實際控制人為上海國際集團有限公司。國泰君安證券于2015年A股上市、2017年H股上市,為A+H上市公司。

國泰君安證券始終保持較強的綜合競爭力,近年來核心財務(wù)指標穩(wěn)居行業(yè)第一梯隊,連續(xù)17年獲得中國證監(jiān)會A類AA級最高監(jiān)管評級。

海通證券成立于1988年,由交通銀行發(fā)起設(shè)立,總部位于上海,目前第一大股東為上海國盛(集團)有限公司,海通證券無控股股東、無實際控制人。公司于2007年A股上市、2012年H股上市,為A+H上市公司。

海通證券是國內(nèi)成立最早、綜合實力最強的證券公司之一,擁有一體化的業(yè)務(wù)平臺、龐大的營銷網(wǎng)絡(luò)以及雄厚的客戶基礎(chǔ)。

從兩家公司2023年年報數(shù)據(jù)來看,若國泰君安與海通證券合并,合并后的總資產(chǎn)、凈資產(chǎn)分別達到16800億元、3302億元,均將超越中信證券位列行業(yè)第一。

據(jù)券商中國報道,國泰君安與海通證券合并背后有三大考慮。

第一,上海亟須打造國際一流投資銀行以助力上海國際金融中心建設(shè),頭部券商合并重組將成為有效途徑。

第二,本次合并有助于雙方優(yōu)勢互補,增強核心功能,提升金融服務(wù)實體經(jīng)濟能級。

第三,本次合并有助于優(yōu)化上海金融國資布局,做強做優(yōu)做大國有資本。

在此背景下,國泰君安證券與海通證券的合并將催生出一家航母級證券公司。

市場挺價情緒明顯,碳酸鋰能否止跌?

近兩周期碳酸鋰期貨市場波動有所增強,主力合約LC2411最高探至79350元/噸,隨后顯著走弱。9月5日,LC2411合約大幅下挫4.39%,收于70750元/噸,再創(chuàng)上市以來新低。現(xiàn)貨價格方面,據(jù)SMM顯示,近兩周碳酸鋰現(xiàn)貨價格運行在73500~74650元/噸之間,維持窄幅波動。9月5日,電池級碳酸鋰均價報73500元/噸,下跌350元/噸。在此過程中,碳酸鋰基差波動走強,已從8月末的-4300元/噸快速抬升至昨日的2750元/噸。

中信期貨高級研究員張遠認為,昨日鋰價下跌是碳酸鋰基本面偏弱和市場情緒偏弱共振所致。從基本面來看,資源端目前尚未見到規(guī)模化的減停產(chǎn),同時鋰鹽新項目計劃投產(chǎn)增量仍較為顯著,9月4日的ALB碳酸鋰拍賣價格偏低,顯示出需求不足,供大于求預(yù)計仍然是中長期主基調(diào)。同時近期經(jīng)濟衰退預(yù)期炒作下,商品普跌,鋰價也受到明顯壓制。

談及近期基差走強的原因,國投安信期貨分析師吳江認為,主要是由于遠端預(yù)期悲觀逐步轉(zhuǎn)為現(xiàn)實,特別是礦端成本支撐坍塌日趨明顯,導(dǎo)致遠月合約相對走弱,現(xiàn)貨表現(xiàn)相對穩(wěn)定,從而導(dǎo)致基差呈現(xiàn)收斂狀態(tài)。基差收斂反映了市場現(xiàn)貨稍有抵抗,預(yù)期則為悲觀情緒困擾的產(chǎn)業(yè)現(xiàn)狀。從產(chǎn)業(yè)鏈角度看,方正中期期貨分析師魏朝明也認為,由于近期碳酸鋰期貨盤面此前低位企穩(wěn)有所反彈,產(chǎn)業(yè)有低位買入套保或備貨以鎖定加工利潤的需求,買方力量階段性增強,基差因此走高。同時,上周行業(yè)庫存出現(xiàn)久違去化后,產(chǎn)業(yè)鏈上游對下游補庫抱有一定期待,現(xiàn)貨保持堅挺進一步推動基差走強。

庫存方面,上周碳酸鋰周度庫存迎來久違的下降信號。據(jù)SMM數(shù)據(jù),截至8月30日當周,碳酸鋰樣本周度庫存環(huán)比減少1256噸,至131304噸,這也是3月底以來的首次去庫。富寶鋰電新能源分析師李睿也表示,雖然受制于高庫存壓力,碳酸鋰向上驅(qū)動不足,但價格降至70000元/噸附近后,市場挺價情緒明顯,導(dǎo)致現(xiàn)貨端跌幅小于期貨,基差走強。

從基本面來看,張遠認為,雖然目前正值需求旺季,碳酸鋰市場供需邊際改善,但因未見到企業(yè)減產(chǎn),供過于求格局難改。需求來看,9月排產(chǎn)較8月有一定提升。數(shù)據(jù)顯示,9月三元正極廠商排產(chǎn)環(huán)比增長1%,磷酸鐵鋰正極廠商的9月排產(chǎn)環(huán)比增長8%~9%,磷酸鐵鋰廠商反饋動力和儲能端均有增量。終端市場方面,乘聯(lián)會預(yù)計,8月新能源汽車零售量98萬輛,同比增長36.6%,環(huán)比增長11.6%。但由于下游企業(yè)提前備貨,加之下游大廠客供比例高導(dǎo)致市場采購實際增加有限,且7月以來,歐美新能源車銷量遠不及預(yù)期,帶來市場對未來需求的擔憂。

供應(yīng)端來看,張遠表示,近期國內(nèi)產(chǎn)量維持穩(wěn)定,少量企業(yè)減產(chǎn)但對供應(yīng)影響不明顯,海外出口雖有所下滑,但還是處于較高水平。近期因部分冶煉廠虧損出現(xiàn)惜售現(xiàn)象曾造成現(xiàn)貨基差走強,但市場供應(yīng)并沒有真正減少,供需還是維持寬松狀態(tài)。“當前供過于求格局明顯,且在該價位下并未出現(xiàn)產(chǎn)量大幅下滑,造成供不應(yīng)求的情況。”張遠認為,在超額產(chǎn)能出清之前,鋰價都難有趨勢性上漲行情。

在吳江看來,當前基本面的主要矛盾在于礦端供應(yīng)寬松顯性化,而需求未能形成有效支撐。一方面,澳礦報價快速下調(diào),從7月份的1000美元/噸上方快速調(diào)至750美元/噸,接近25%的跌幅能夠完全解釋過去一個月碳酸鋰的下跌幅度。在此背景下,外購礦的冶煉廠也能有正常利潤,加上今年二、三季度國內(nèi)進口礦較今年一季度明顯修復(fù),礦端、冶煉端貫通,供過于求格局加速顯性化。據(jù)Mineral Resources財報顯示,Wodgina在2024財年發(fā)貨量增41%至20.1萬噸;Mt Marion發(fā)貨量增46%至21.8萬噸,旗下三個礦山6%鋰輝石平均成本為663.5美元/噸。吳江認為,澳礦仍有進一步下調(diào)空間。

展望后市,興業(yè)期貨分析師劉啟躍認為,產(chǎn)業(yè)整體供過于求的格局仍未得到緩解。隨著旺季補庫行為明確落地,盤面將重新交易供強需弱的基本面邏輯,在無其他新增利多驅(qū)動情況下,碳酸鋰進一步下跌的可能性較大。李睿也表示,雖然碳酸鋰當前基本面已有邊際好轉(zhuǎn),但外購礦減量并不能徹底轉(zhuǎn)變供大于求的格局,高成本項目如華友Arcadia、寧德枧下窩,都未出現(xiàn)減產(chǎn)。雖然當前供應(yīng)減量為價格提供了一定支撐,但不足以支撐周期反轉(zhuǎn)。“一體化企業(yè)在戰(zhàn)略布局時更多地從市占率角度出發(fā),除非現(xiàn)金流極其緊張,否則較難做出關(guān)停項目的決策。”李睿認為,只有當碳酸鋰在70000元/噸附近滯留較長時間,礦端有效出清,基本面才能為價格上漲提供堅實的基礎(chǔ)。