新財富雜志

2024-09-22 19:23

國際局勢波譎云詭,資本市場跌宕起伏,“千淘萬漉雖辛苦,吹盡狂沙始到金。”投資人要付出許多的努力,才可能挖掘到真金。如果站在巨人的肩膀上,將會比很多人看得更遠,每日經(jīng)濟新聞特推出《投資全球系列訪談》,為投資人撥開重重迷霧,洞見全球投資機遇。

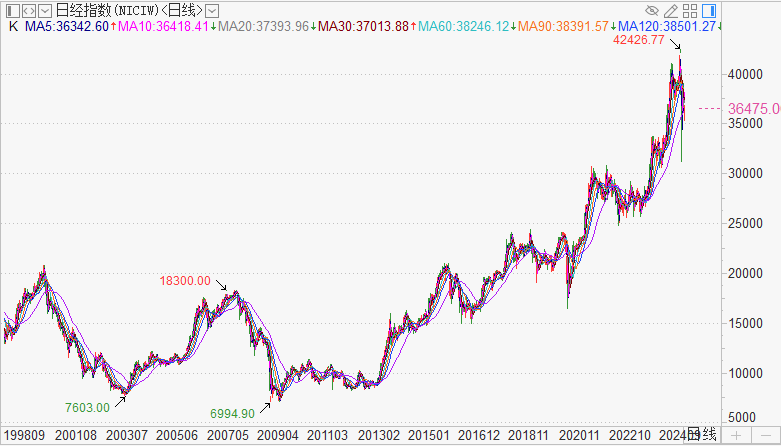

在A股行情低迷的背景下,不少國內(nèi)投資者瞄向了日本股市。而日本股市曾在1990~2008年走了近20年的大熊市,而自2009年以來又走出了近15年的大牛市。

當(dāng)前,中國面臨的經(jīng)濟問題和日本過去所面臨的問題有諸多相似之處,日本股市過去的歷史經(jīng)驗對A股未來的行情發(fā)展具有重要的借鑒意義。

那么,在日本股市過去幾十年的歷史中,日本股市的發(fā)展有何啟示?專業(yè)投資者又有哪些寶貴的經(jīng)驗?日本股市未來機會和風(fēng)險是什么?

在第37屆IFTA(國際技術(shù)分析師協(xié)會)年度會議前夕,每日經(jīng)濟新聞記者(以下簡稱NBD)與日本專業(yè)交易員尹熙元博士進行了深度交流。尹熙元博士是東京 CMD 控股公司總裁,曾在所羅門兄弟亞洲有限公司(日本)、所羅門美邦(日本)從事投資工作,積累了豐富的日本股票與衍生品交易經(jīng)驗,成功管理了日本股票與衍生品投資組合的交易,是一位具有35年投資經(jīng)驗的專業(yè)交易員。尹熙元博士目前專注于構(gòu)建金融市場預(yù)測模型,并在人工智能、投標(biāo)數(shù)據(jù)分析及金融市場分析領(lǐng)域提供專業(yè)咨詢服務(wù)。

近幾年,海外市場表現(xiàn)亮麗,令很多投資者感到羨慕,為便于投資者了解海外市場動向,我們組建了全球投資微信交流群,群里將會分享全球投資的資訊、技巧,并不定期邀請高手進行分享,以便大家把握全球投資脈搏。加群方式:點擊微信主頁右上角+號/添加朋友/企業(yè)微信聯(lián)系人/輸入手機號13882019385/添加企業(yè)微信火山君。

尹熙元金句:

1.我認(rèn)為日本股市在中長期內(nèi)將維持牛市態(tài)勢。要使日本股市持續(xù)保持這一趨勢,關(guān)鍵在于日本基礎(chǔ)經(jīng)濟的穩(wěn)健運行。

2.日本股市歷來深受外國投資者的影響,日本前首相安倍晉三曾積極向外國投資者傳達了日本經(jīng)濟和股市作為具有吸引力的投資目的地的信息。

3.在投資日本股市時,有效管理與日元匯率波動相關(guān)的風(fēng)險顯得尤為重要。

4.盡管與近期的低點(約161日元/美元)相比,當(dāng)前的匯率水平可以被視為日元升值,但從此水平進一步升值,對日本股市中長期趨勢的影響可能相對有限。然而,如果日元對美元的匯率跌破100日元/美元的關(guān)口,這無疑將對日本股市產(chǎn)生顯著影響,但這種情況預(yù)計僅在全球經(jīng)濟遭遇不可預(yù)見的重大變動時才會發(fā)生。

5.我們不應(yīng)一味追求構(gòu)建更高精度的模型,而應(yīng)學(xué)會如何有效利用這一約60%準(zhǔn)確率的模型。

日本政府與央行在股市轉(zhuǎn)牛中扮演重要角色

NBD:我們看到您在日本股市進行交易和研究有35年的歷史了,堪稱一本日本股市的“活字典”,而您是1989年開始進入機構(gòu)擔(dān)任交易員的,隨后1990年日本股市就開始泡沫破滅,這是一個日本股市的超級歷史高點,不少財富灰飛煙滅,您在這個大熊市周期之中是如何應(yīng)對的呢?對您后期的研究帶來了哪些經(jīng)驗和教訓(xùn)?

尹熙元:在1989年,我于所羅門兄弟公司負責(zé)日本股票的套利交易業(yè)務(wù),具體涉及東證指數(shù)期貨的操作。我清晰地記得,那一年最后一個交易日,我們的團隊以40,070日元的價格購入了日經(jīng)225期貨合約。鑒于這是套利策略的一部分,我們同步賣出了等量的現(xiàn)貨股票以平衡風(fēng)險。當(dāng)時,我們團隊在拋售日本股票時,周遭的交易員與銷售團隊紛紛不解地詢問:“為何要賣出?明天不是還會漲嗎?”彼時,市場主流預(yù)測普遍樂觀,認(rèn)為日經(jīng)平均指數(shù)在1990年將攀升至60,000日元,更有甚者預(yù)測將突破100,000日元大關(guān)。我們的操作在當(dāng)時顯得頗為特立獨行。

我始終將套利交易視為一種基于利率與波動率精確計算以尋求公平價值的策略,而非對市場走勢的盲目預(yù)測。未曾料想,日本股市自1990年起步入了漫長的熊市,直至34年零2個月后的2024年2月22日,才終于再次創(chuàng)下歷史新高。值得一提的是,當(dāng)時的我并未預(yù)見次年市場將轉(zhuǎn)熊,我并非市場的預(yù)言家,也未嘗試預(yù)測熊市的到來。我只是堅持“以精準(zhǔn)的計算技術(shù)為依據(jù),并據(jù)此堅持執(zhí)行交易決策”。這段長達十年的證券行業(yè)工作經(jīng)歷,包括豐富的交易實踐,為我后續(xù)在金融與市場領(lǐng)域的研究奠定了堅實的基礎(chǔ)。

NBD:日本股市在2009年與2003年形成了年線上的雙底結(jié)構(gòu),隨后走出了一輪超級牛市,也創(chuàng)下了1990年以來的歷史新高,造就這輪超級牛市的主要原因是什么呢?

尹熙元:從技術(shù)分析的角度來看,日本股市在2009年成功構(gòu)筑了雙底形態(tài),并進入了反彈階段。然而,2009年自民黨向民主黨的政權(quán)更迭所引發(fā)的政治不確定性,以及隨后2010年民主黨在參議院選舉中的重大失利,似乎對股市的反彈構(gòu)成了壓制。此外,2011年發(fā)生的東日本大地震更是加劇了市場困境,導(dǎo)致該年股市持續(xù)處于停滯狀態(tài)。若沒有這些外部因素的干擾,日本股市或能自2009年起便步入明確的上升趨勢。

當(dāng)安倍晉三于2012年12月上臺,并隨后在2013年4月推出安倍經(jīng)濟學(xué)政策時,市場已展現(xiàn)出向牛市邁進的初步跡象。日本前首相安倍通過清晰有力的決策,有效地掃除了阻礙市場發(fā)展的障礙。在安倍政府內(nèi)部,很可能存在能夠深刻洞察市場走勢與趨勢的專業(yè)人士(如技術(shù)分析師)。政府精準(zhǔn)地把握了時機,并以明確無誤的言辭向市場傳遞了積極信號,這一系列的舉措執(zhí)行得極為出色。

NBD:我們看到日本央行在這輪牛市推動過程之中扮演了堅定的買入者角色,我們是否可以認(rèn)為日本股市也是有著一種強烈的政府干預(yù)的特征呢?那么央行開始大量賣出的時候,是不是投資者就需要小心了?

尹熙元:關(guān)于日本政府與日本央行之間的協(xié)調(diào),存在多種觀點。我個人并不認(rèn)為日本央行直接購買股票是股市牛市形成的唯一或決定性因素。日本股市歷來深受外國投資者的影響,日本前首相安倍曾積極向外國投資者傳達了日本經(jīng)濟和股市作為具有吸引力的投資目的地的信息。政府可能也提及了央行購股的可能性,以此彰顯其致力于提振市場的決心,盡管此類舉措在常規(guī)操作中并不常見。

相較于過去,盡管投資限制已有所放寬,但日本股市與中國股市在對待外國投資者的態(tài)度上存在差異,中國股市通過A股和B股等方式對外國投資者設(shè)有特定限制。

日本央行最終將出售其持有的股份,但鑒于日本政府和日本央行對股市在經(jīng)濟中重要性的深刻認(rèn)識,他們不太可能在不充分考慮市場走勢和當(dāng)前市場環(huán)境的情況下進行拋售。即便賣出行動開始,也預(yù)計會在經(jīng)過全面而細致的分析后實施,因此,我認(rèn)為市場對此不必過度擔(dān)憂。

日股中長期繼續(xù)走牛,投資日股需注意匯率波動風(fēng)險

NBD:今年日本股市也伴隨著日元的大幅波動出現(xiàn)了比較強烈的震蕩,而日本股市這輪大周期上漲也維持了10多年,您認(rèn)為未來日本股市中長期依然處于牛市之中嗎?如果依然處于牛市之中,支持市場上漲的主要原因是哪些呢?

尹熙元:總結(jié)而言,我認(rèn)為日本股市在中長期內(nèi)將維持牛市態(tài)勢。要使日本股市持續(xù)保持這一趨勢,關(guān)鍵在于日本基礎(chǔ)經(jīng)濟的穩(wěn)健運行。誠然,日本目前正面臨老齡化和出生率下降的雙重挑戰(zhàn)(這些問題并非日本所獨有),但日本經(jīng)濟的持續(xù)穩(wěn)定發(fā)展將取決于能否有效制定并執(zhí)行相關(guān)政策以應(yīng)對這些挑戰(zhàn)。我對此持樂觀態(tài)度,并因此相信日本股市的牛市行情將在中長期內(nèi)得以延續(xù)。

NBD:未來日本股市值得關(guān)注的板塊或者公司類型是哪些呢?能給投資者一些建議嗎?

尹熙元:從外國投資者的視角出發(fā),大型企業(yè)固然備受矚目,但日本同樣蘊藏著眾多技術(shù)卓越的中小型公司以及動漫、漫畫內(nèi)容創(chuàng)作領(lǐng)域的佼佼者。值得注意的是,這些公司中有許多是規(guī)模較小且尚未上市的。因此,作為投資者,您的選擇可以包括:尋找并投資那些與這些小型但潛力巨大的公司有關(guān)聯(lián)的上市公司,參與私募股權(quán)基金以間接投資這些企業(yè),或直接通過特定渠道尋找并直接投資這些未上市的公司。

NBD:美國科技股的“科技七姐妹”為指數(shù)上漲貢獻了絕大部分漲幅,而中國A股今年以來也是銀行股一枝獨秀,現(xiàn)在的日本股市也是這種大量資金集中于少量核心股票的投資模式嗎?

尹熙元:正如您所指出的,少數(shù)核心股票確實正在對日本股市產(chǎn)生顯著影響。特別是自去年以來,股市的顯著波動在很大程度上是由少數(shù)與半導(dǎo)體行業(yè)緊密相關(guān)的股票所驅(qū)動的,這些股票的表現(xiàn)對日經(jīng)平均指數(shù)的漲跌起到了重要的推動作用。(注:統(tǒng)計數(shù)據(jù)顯示,日本半導(dǎo)體設(shè)備商如東京電子、愛德萬測試、DISCO等公司的股價從2009年以來至今年3月的高點,累計漲幅非常巨大,如Disco在2009年的最低是630多日元/股,今年最高漲到68850日元/股。)

NBD:對于未來幾年的日本股市,投資者應(yīng)該注意哪些主要的風(fēng)險信號呢?如果日元繼續(xù)升值,日本股市會不會出現(xiàn)轉(zhuǎn)入中長期熊市的可能?

尹熙元:日元升值的問題核心不在于其絕對水平(即匯率的具體數(shù)值),而在于其升值的速率。匯率通常反映了利差和兩國間的價格水平差異,但有時也會受到短期內(nèi)過度資本流動的影響,從而產(chǎn)生顯著波動。盡管與近期的低點(約161日元/美元)相比,當(dāng)前的匯率水平可以被視為日元升值,但從此水平進一步升值,對日本股市中長期趨勢的影響可能相對有限。然而,如果日元對美元的匯率到達100日元/美元的關(guān)口,這無疑將對日本股市產(chǎn)生顯著影響,但這種情況預(yù)計僅在全球經(jīng)濟遭遇不可預(yù)見的重大變動時才會發(fā)生。

NBD:您覺得如果在日本股市投資,與中國A股市場和中國港股市場相比較,有哪些主要的不同點呢?

尹熙元:日本股市以日元進行交易,且日元可自由兌換為其他貨幣,這一特點使得它與那些與美元掛鉤的貨幣(注:如港元和曾一度與美元緊密掛鉤的人民幣,人民幣現(xiàn)已形成獨立浮動匯率機制)的股市在匯率風(fēng)險方面存在顯著差異。因此,在投資日本股市時,有效管理與日元匯率波動相關(guān)的風(fēng)險顯得尤為重要。

金融市場預(yù)測模型不應(yīng)一味追求精度,有效利用尤為關(guān)鍵

NBD:我們了解到,您曾在 CMD 實驗室專注于構(gòu)建金融市場預(yù)測模型,能否分享一下該模型的主要原理和優(yōu)勢?您在構(gòu)建金融市場預(yù)測模型時,主要考慮了哪些因素?這些預(yù)測模型在實際應(yīng)用中的效果如何?

尹熙元:我已經(jīng)離開了CMD實驗室,因此構(gòu)建金融市場預(yù)測模型成為了我的過往經(jīng)驗之一,但我的基本原則始終未變:“從物理和數(shù)學(xué)的視角構(gòu)建模型,并借助計算機進行大規(guī)模數(shù)據(jù)處理。” 模型在運行過程中,確實會經(jīng)歷表現(xiàn)持續(xù)優(yōu)異或不盡如人意的階段,但我堅信其預(yù)測市場的準(zhǔn)確率大致維持在60%左右。關(guān)鍵在于,我們不應(yīng)一味追求構(gòu)建更高精度的模型,而應(yīng)學(xué)會如何有效利用這一約60%準(zhǔn)確率的模型。由于我目前并未直接參與持續(xù)的交易活動,因此無法直接驗證該模型在實際交易中的有效性,但基于實驗操作的結(jié)果,我個人對其所展現(xiàn)出的適度準(zhǔn)確性感到滿意。

NBD:您在所羅門兄弟公司、CMD 研究公司等機構(gòu)任職期間,積累了豐富的股票與衍生品交易經(jīng)驗。您認(rèn)為這些經(jīng)歷對您后來的發(fā)展有何影響?作為一名專業(yè)交易員,您的投資理念是什么?對于普通投資者進入金融市場投資,您有哪些投資建議?

尹熙元:交易過程中確實伴隨著巨大的壓力。相比之下,研究人員和分析師由于通常不直接持倉,他們能夠在沒有市場即時壓力的環(huán)境下進行冷靜分析。這種分析環(huán)境與實際交易環(huán)境之間的差異是顯著的,它往往使得基于純粹分析結(jié)果來采取投資行動變得頗具挑戰(zhàn)性。

若我能向投資者提供一些建議,那便是:首先,進行深入分析直至您完全信服自己的判斷;隨后,秉持正直的態(tài)度堅決執(zhí)行您的投資計劃。然而,投資市場變幻莫測,若遭遇意外情況,務(wù)必保持誠實,勇于承認(rèn)自己的錯誤,并果斷采取止損措施以控制風(fēng)險。

NBD:您目前也從事人工智能方面的分析和研究,您能談?wù)勅斯ぶ悄茉诮鹑谕顿Y領(lǐng)域?qū)鹘y(tǒng)的技術(shù)分析帶來的影響嗎?

尹熙元:AI本質(zhì)上是一系列算法的組合,因此它不具備人類所擁有的情感。關(guān)于未來AI是否會發(fā)展出接近人類情感的能力,目前存在不同的觀點和看法。然而,就當(dāng)前而言,AI系統(tǒng)確實是按照預(yù)設(shè)的規(guī)則和算法來運作的。

如果未來我們能夠開發(fā)出更多、更精細的、遵循市場邏輯的算法,那么這些算法所做出的分析結(jié)果對市場波動產(chǎn)生影響的概率可能會相應(yīng)提升,盡管這一點并非絕對,也無法完全保證。在這樣的背景下,誠實地使用市場數(shù)據(jù),并依托這些數(shù)據(jù)進行精確的技術(shù)分析,其重要性將會愈發(fā)凸顯。因為這將有助于我們更準(zhǔn)確地理解市場動態(tài),做出更為明智的投資決策。

NBD:聽說您10月份要到中國參加第37屆IFTA(國際技術(shù)分析師協(xié)會)年度會議,您帶給投資者的演講主題和主要內(nèi)容是什么呢?

尹熙元:我的演講題目是“AI在技術(shù)分析中的運作機制”。本次演講將圍繞以下三個非預(yù)測當(dāng)前市場走勢的內(nèi)容展開:(1)當(dāng)前AI技術(shù)的現(xiàn)狀與特點,(2)如何在技術(shù)分析中有效應(yīng)用AI技術(shù),(3)以及幾個AI在技術(shù)分析中的實際應(yīng)用案例。如果您對這一主題感興趣,歡迎隨時參與。