中國基金報(bào)

莫琳

2024-09-22 20:03

在國有銀行、股份行中的高管中,“70后”是其主力軍。而在中小銀行群體中,尤其是上市地方性銀行中,“80后”已逐步成長為高管團(tuán)隊(duì)的骨干力量,同時(shí)“90后”亦嶄露頭角。

近日,在港上市銀行威海銀行披露高層變動信息,該行董事會委任出生于1983年的原副行長張文斌為行長,由此,張文斌成為繼常熟銀行行長包劍之后,又一位“80后”正職行長,兩者均不滿45歲,分別只有41歲、43歲。

A股上市地方銀行尤其農(nóng)商行是“80后”高管“聚集地”,記者粗略統(tǒng)計(jì),當(dāng)前上市中小銀行已匯集了20位“80后”副行長。其中,2024年以來,包括江陰銀行副行長于干、無錫銀行副行長史煒、紫金銀行副行長徐偉、貴陽銀行副行長楊軒在內(nèi)的“85后”副行長履新,即任職年齡均小于40歲,位于35歲至39歲區(qū)間。

需要觀察的是,一面是更為年輕化的群體成長為地方銀行的管理層,一面是更具有挑戰(zhàn)的經(jīng)營環(huán)境,如何在經(jīng)濟(jì)轉(zhuǎn)型下,掌舵好經(jīng)營業(yè)績,考驗(yàn)著這一年輕群體。

又一位80后正職行長

近日,在港上市銀行威海銀行日前披露高層變動信息,該行董事會委任原行長孟東曉為董事長,委任原副行長張文斌為行長,兩人任職資格尚待監(jiān)管部門核準(zhǔn),在核準(zhǔn)之前兩人分別代為履行董事長、行長職責(zé)。

其中,行長張文斌出生于1983年,今年41歲,其任職代表著國內(nèi)上市銀行中第二位80后正職行長。

從其履歷資料看,張文斌在該行升遷較為迅速,其自2004年9月至2014年5月先后擔(dān)任支行業(yè)務(wù)部經(jīng)理、工業(yè)新區(qū)支行行長,并自2014年5月至2016年3月?lián)紊綎|高速新加坡有限公司副總經(jīng)理,此后歷任威海銀行交通金融部總經(jīng)理、濰坊分行行長、公司銀行部總經(jīng)理、公司業(yè)務(wù)總監(jiān),自2021年2月起擔(dān)任威海銀行行長助理,當(dāng)年8月獲委任為該行副行長。

值得關(guān)注的是,威海銀行高管團(tuán)隊(duì)幾乎均為“70后”“80后”,除了代理行長張文斌,在威海銀行高管團(tuán)隊(duì)中,同是“80后”的還有副行長姜毅,此外“90后”副行長盧繼梁是目前上市銀行中較為少見的年輕高管。

威海銀行官網(wǎng)信息顯示,該行成立于1997年,現(xiàn)轄濟(jì)南、天津、青島等126家分支機(jī)構(gòu),是山東省內(nèi)唯一一家實(shí)現(xiàn)16地市網(wǎng)點(diǎn)全覆蓋的城市商業(yè)銀行。2020年10月12日,該行在香港交易所主板上市。

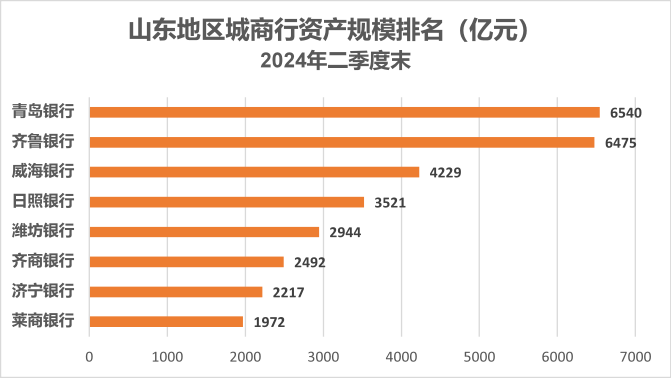

從區(qū)域排名看,威海銀行于今年上半年站上了4000億元的資產(chǎn)規(guī)模,資產(chǎn)總額達(dá)到4228.64億元,較2023年末增長7.91%,資產(chǎn)規(guī)模在山東三家上市城商行中排名第三,前兩名分別是A股上市銀行青島銀行和齊魯銀行,均已邁入6000億元行列。

(數(shù)據(jù)來源:上述各家銀行2024年半年報(bào))

記者梳理港股上市銀行高管團(tuán)隊(duì)發(fā)現(xiàn),除威海銀行之外,中原銀行、廣州農(nóng)商行、九臺農(nóng)商銀行、瀘州銀行、九江銀行等港股上市銀行“80后”高管團(tuán)隊(duì)亦嶄露頭角,年齡多在40歲上下,所處管理崗位涵蓋行長助理、副行長、首席信息官等職位。

80后漸成區(qū)域銀行骨干力量

整體看,在當(dāng)前A股上市的區(qū)域銀行尤其是蘇南地區(qū)農(nóng)商行中,“80后”高管較多,總計(jì)有20位副行長,另有12位“80后”高管分布于行長助理、董事會秘書、財(cái)務(wù)部門負(fù)責(zé)人、合規(guī)部門負(fù)責(zé)人、首席信息官等職位,甚至在有的銀行高管團(tuán)隊(duì)中占據(jù)半壁江山,更值得關(guān)注的是“85后”高管也漸漸嶄露頭角。

具體看,江陰銀行有4位,張家港行、常熟銀行3位,無錫銀行、瑞豐銀行、紫金銀行分別有兩位,寧波銀行、青島銀行、貴陽銀行、蘇州銀行以及滬農(nóng)商行分別有1位“80后”副行長。

值得關(guān)注的是,上述高管團(tuán)隊(duì)中,“85后”,即40歲以下的副行長有7位,分布于江陰銀行、張家港行、無錫銀行、常熟銀行、紫金銀行、貴陽銀行。例如江陰銀行副行長于干、無錫銀行副行長史煒、紫金銀行副行長徐偉、貴陽銀行副行長楊軒這四位“85后”均是在今年任職資格獲核準(zhǔn)或被選聘。

其中最小的是江陰銀行副行長于干,出生于1989年4月,歷任連云港東方農(nóng)商行的小額貸款中心客戶經(jīng)理、電子銀行部辦事員、科技創(chuàng)新部產(chǎn)品經(jīng)理、電子銀行部副總經(jīng)理,以及昆山農(nóng)商行小微事業(yè)部管理崗、小微事業(yè)部總經(jīng)理助理、信用卡部總經(jīng)理助理、普惠金融事業(yè)部總經(jīng)理、零售副總裁(中層正職)兼普惠金融事業(yè)部總經(jīng)理、零售副總裁(中層正職)兼?zhèn)€人金融部總經(jīng)理、零售總裁兼?zhèn)€人金融部總經(jīng)理、零售總裁兼普惠金融事業(yè)部總經(jīng)理,自2023年11月起,任江陰銀行副行長、黨委委員。

常熟銀行是目前“80后”中高管團(tuán)體占比較高的銀行。在2023年11月,由于常熟銀行原董事長莊廣強(qiáng)調(diào)任江南農(nóng)商行擔(dān)任董事長,常熟銀行原高管層更新,原“70后”行長薛文被選為董事長,“80后”包劍和干晴分別履新行長和副行長。

今年1月、7月發(fā)布相關(guān)公告披露,上述三人任職資格獲得監(jiān)管核準(zhǔn)。由此,今年43歲的包劍是目前A股上市銀行中最年輕的行長。

包劍出生于1981年,從其履歷看,雖然在履新常熟銀行行長之前,包劍任江南農(nóng)商銀行副行長,但其成長經(jīng)歷主要集中于常熟銀行體系。具體看,包劍從常熟銀行柜員、客戶經(jīng)理做起,曾輾轉(zhuǎn)任職于該行公司銀行部、小額貸款中心,此后包劍曾至南京銀行蘇州分行投行與同業(yè)部總經(jīng)理助理、副總經(jīng)理,經(jīng)過該履歷后,包劍回歸常熟銀行后升至該行的中層管理崗,擔(dān)任過該行投資銀行部、票據(jù)業(yè)務(wù)部總經(jīng)理、同業(yè)金融部的總經(jīng)理,并在擔(dān)任該行公司銀行總部總裁之后,升至高管層至副行長。

至此,常熟銀行高級管理層已集齊三位“80后”副行長,除了前述包劍和干晴,還有生于1986年副行長陸鼎昌,在其36歲時(shí),即2022年8月起就已擔(dān)任常熟銀行副行長。與包劍履歷相似,陸鼎昌也從該行基層做起,曾歷任該行小額貸款中心信貸員、總經(jīng)理助理,小微金融總部副總經(jīng)理,公司銀行部副總經(jīng)理,邗江支行行長,普惠金融部總經(jīng)理,小微金融總部總經(jīng)理等職。

此外,當(dāng)前常熟銀行合規(guī)部門負(fù)責(zé)人張金梁、財(cái)務(wù)部門負(fù)責(zé)人范麗斌也均是“80后”,分別出生于1985年和1984年,今年分別只有39歲和40歲。

不僅內(nèi)部提拔,常熟銀行更向外輸送“80后”管理者。

今年8月下旬,紫金銀行因原董事長趙遠(yuǎn)寬到齡辭任,該行迎來高層變動,董事會選舉無錫銀行原董事長邵輝接替趙遠(yuǎn)寬任該行董事長,同時(shí)聘任只有36歲的常熟銀行原零售業(yè)務(wù)總裁徐偉為副行長。

簡歷資料顯示,徐偉出生于1988年7月,此前長期在常熟銀行任職,曾從常熟銀行小額貸款中心信貸員做起,后續(xù)一直升至公司銀行部客戶經(jīng)理、總經(jīng)理助理等職位,此后還歷任常熟銀行張家港支行行長,銀行部兼三農(nóng)金融部總經(jīng)理,零售業(yè)務(wù)總裁等職。

紫金銀行高層“換血”后,隨即無錫銀行也迅速于8月底完成董事長、行長、4位副行長以及相關(guān)部門負(fù)責(zé)人的補(bǔ)位更新。值得關(guān)注的是,前述有兩位新聘副行長胥焱冰、史煒,以及聘任的合規(guī)部門負(fù)責(zé)人陳秋實(shí)、審計(jì)部門負(fù)責(zé)人倪瑩以及計(jì)劃財(cái)務(wù)部負(fù)責(zé)人尤赟均為“80后”,其中,史煒出生于1987年,今年僅37歲。

新的經(jīng)營形勢考驗(yàn)?zāi)贻p領(lǐng)導(dǎo)層

從近期上市銀行披露的半年報(bào)數(shù)據(jù)看,2024年上半年中小銀行發(fā)展面臨的挑戰(zhàn)增多,考驗(yàn)著這一批“70后”“80后”高管團(tuán)隊(duì)的經(jīng)營能力。

可以觀察到,除了近年來明顯的營收放緩乃至下滑,以及凈息差持續(xù)收窄之外,利息凈收入和中收承壓的現(xiàn)象進(jìn)一步顯現(xiàn),而各家銀行一個(gè)較為普遍的現(xiàn)象是,中收降幅擴(kuò)大,多家銀行手續(xù)費(fèi)及傭金下降,不再是推動非息收入大增的營收引擎,反而以投資收益為代表的其他非息收入實(shí)現(xiàn)了較大的增長。

特別是城商行、農(nóng)商行紛紛擴(kuò)大了對債市的投資,投資收益的增速大幅上升,占據(jù)營收的比重進(jìn)一步上升至二成乃至三成的水平。

據(jù)Wind數(shù)據(jù),2024年上半年,42家A股上市銀行投資凈收益同比增長27.75%,32家正增長,10家負(fù)增長。分類型看,國有大行投資凈收益同比增長10.54%,股份制銀行投資凈收益同比增長39.76%,城商行投資凈收益同比增長31.2%,農(nóng)商行投資凈收益同比增長最高,增幅達(dá)89.34%。

這些現(xiàn)象的背后,是銀行業(yè)面臨信貸投放放緩,加之讓利實(shí)體經(jīng)濟(jì)背景下的資產(chǎn)端收益率不斷下行,利息凈收入增長空間受到了壓制,從而拖累了營收。而在這一大環(huán)境下,中小銀行還面臨大行不斷下沉市場的擠壓,使地方性銀行市場拓展空間進(jìn)一步收縮。而將富余資金轉(zhuǎn)向金融市場增加投資收益,是這些區(qū)域銀行面臨市場困境,及時(shí)調(diào)整經(jīng)營策略的一種突圍方式。

總而言之,中小銀行是我國金融系統(tǒng)的重要組成部分,占據(jù)銀行業(yè)金融機(jī)構(gòu)數(shù)量的超九成比重。在我國四千多家中小銀行體系中,A股和港股上市銀行屬于其中綜合能力的佼佼者,其經(jīng)營業(yè)績和對經(jīng)濟(jì)環(huán)境的適應(yīng)度代表著這一金融群體的突破能力。

責(zé)編:楊喻程

校對:祝甜婷