數(shù)據(jù)寶

劉俊伶

2024-09-05 07:39

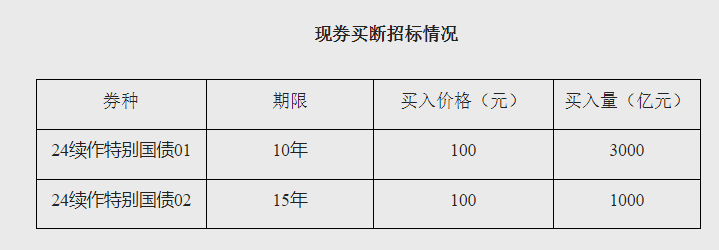

中國人民銀行8月29日發(fā)布公告稱,人民銀行(下稱“央行”)以數(shù)量招標(biāo)方式進(jìn)行了公開市場業(yè)務(wù)現(xiàn)券買斷交易,從公開市場業(yè)務(wù)一級交易商買入4000億元特別國債。

通過現(xiàn)券買斷操作,央行在公開市場買入財(cái)政部當(dāng)天滾動(dòng)發(fā)行的2024年到期續(xù)作特別國債。從具體招標(biāo)情況看,央行當(dāng)天分別買入3000億元10年期“24續(xù)作特別國債01”和1000億元15年期“24續(xù)作特別國債02”。

現(xiàn)券交易是央行公開市場業(yè)務(wù)之一,但并非常規(guī)操作。在2007年財(cái)政部發(fā)行特別國債時(shí),以及在2022年、2017年滾動(dòng)發(fā)行部分特別國債時(shí),央行均啟動(dòng)過現(xiàn)券買斷工具。從歷次操作看,并未對市場流動(dòng)性產(chǎn)生擾動(dòng)。

針對央行現(xiàn)券買斷滾動(dòng)發(fā)行的特別國債,央行有關(guān)負(fù)責(zé)人曾解答稱,財(cái)政部在一級市場面向有關(guān)銀行發(fā)行特別國債,當(dāng)日央行在二級市場購入特別國債,不會對債券一級市場發(fā)行和二級市場交易形成擠出效應(yīng)。綜合而言,可實(shí)現(xiàn)財(cái)政債務(wù)總額不變、人民銀行資產(chǎn)負(fù)債表不變、相關(guān)金融機(jī)構(gòu)資產(chǎn)負(fù)債表不變、銀行體系流動(dòng)性不變。

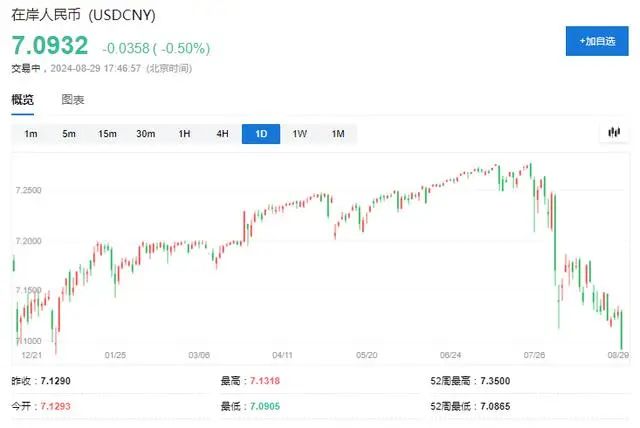

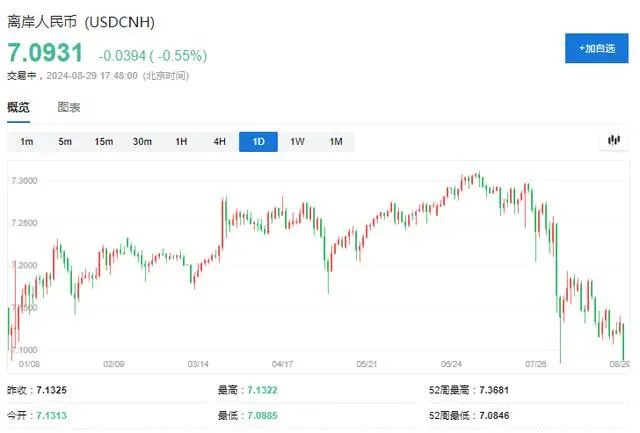

值得注意的是,8月29日盤后,離岸、在岸人民幣兌美元雙雙升破7.10,日內(nèi)漲幅逾300點(diǎn),其中,在岸人民幣創(chuàng)下去年12月29日以來的最高水平。

這意味著繼8月初離岸人民幣抹平年內(nèi)所有跌幅后,在岸人民幣也收復(fù)年內(nèi)失地。

截至發(fā)稿,在岸、離岸人民幣分別報(bào)7.0932和7.0931。

4000億元現(xiàn)券買入不影響流動(dòng)性

實(shí)際上,央行8月29日進(jìn)行公開市場業(yè)務(wù)現(xiàn)券買斷交易之前,財(cái)政部已在《關(guān)于2024年到期續(xù)作特別國債(一期和二期)發(fā)行工作有關(guān)事宜的通知》(下稱《通知》)中有所“預(yù)告”。

《通知》明確,財(cái)政部擬于8月29日發(fā)行2024年到期續(xù)作特別國債(一期)、(二期),第一期發(fā)行面值3000億元,第二期發(fā)行面值1000億元。

在發(fā)行方式上,《通知》提出,在全國銀行間債券市場面向境內(nèi)有關(guān)銀行定向發(fā)行,“中國人民銀行將面向有關(guān)銀行開展公開市場操作”。?

財(cái)政部有關(guān)負(fù)責(zé)人強(qiáng)調(diào),2024年到期續(xù)作特別國債是原特別國債的等額滾動(dòng)發(fā)行,仍與原有資產(chǎn)負(fù)債相對應(yīng),不增加財(cái)政赤字。

針對央行現(xiàn)券買斷特別國債,央行有關(guān)負(fù)責(zé)人曾解答稱,財(cái)政部在一級市場面向有關(guān)銀行發(fā)行特別國債,當(dāng)日央行在二級市場購入特別國債,不會對債券一級市場發(fā)行和二級市場交易形成擠出效應(yīng)。綜合而言,可實(shí)現(xiàn)財(cái)政債務(wù)總額不變、人民銀行資產(chǎn)負(fù)債表不變、相關(guān)金融機(jī)構(gòu)資產(chǎn)負(fù)債表不變、銀行體系流動(dòng)性不變。

財(cái)政貨幣政策合理維護(hù)金融市場穩(wěn)定

財(cái)政部《通知》提到央行將同時(shí)面向有關(guān)銀行開展公開市場操作,也表明財(cái)政政策與貨幣政策將協(xié)調(diào)配合,維護(hù)特別國債滾動(dòng)發(fā)行過程中金融市場的穩(wěn)定。

此次到期續(xù)作的特別國債可以追溯到2007年。當(dāng)年,經(jīng)國務(wù)院同意和全國人大常委會批準(zhǔn),財(cái)政部發(fā)行了1.55萬億元特別國債,作為中國投資有限責(zé)任公司的資本金來源。期限主要為10年、15年,2017年起陸續(xù)到期。

據(jù)民生銀行首席經(jīng)濟(jì)學(xué)家溫彬介紹,在2007年,財(cái)政部曾分兩次定向發(fā)行給農(nóng)業(yè)銀行特別國債,共計(jì)1.35萬億元,并由央行在二級市場從農(nóng)業(yè)銀行全部購入,避免了大規(guī)模集中發(fā)行國債對市場的沖擊,同時(shí)由于所籌資金全部用于向央行購入外匯,因此也不對應(yīng)基礎(chǔ)貨幣的擴(kuò)張。

2017年和2022年部分特別國債到期時(shí),財(cái)政部向有關(guān)銀行定向發(fā)行特別國債償還。對于8月29日到期的4000億元特別國債,財(cái)政部延續(xù)以前年度做法,繼續(xù)采取滾動(dòng)發(fā)行的方式,向有關(guān)銀行等額定向發(fā)行2024年到期續(xù)作特別國債,所籌資金用于償還當(dāng)月到期本金。

整體來看,不論是2007年財(cái)政部發(fā)行特別國債,還是財(cái)政部在2022年、2017年滾動(dòng)發(fā)行部分特別國債,央行均啟動(dòng)過現(xiàn)券買斷工具。從歷次操作看,并未對市場流動(dòng)性產(chǎn)生擾動(dòng)。

校對:劉星瑩